2023年10月更新※2020年以降は郵便で保険の案内が届いていないので情報が古い可能性があります

イオンカードをお持ちの方は定期的に郵便でがん保険の案内が届きます。

がん保険に月額110円(20~24歳)から加入できるという、凄い安すぎて不安を感じさせられる保険ですが中身を見ると意外と良い内容でした。

私は当時35歳になるので、月額330円からになりますがそれでも他社のがん保険と比べると安く配偶者も加入できます。

このがん保険は条件が合えばとてもお薦めと思い、紹介することにしました。

注意として、ネットだけでの取り扱い保険は内容が修正されることも多いためこの記事だけを信じず保障が同じ内容か確認をお願いいたします。

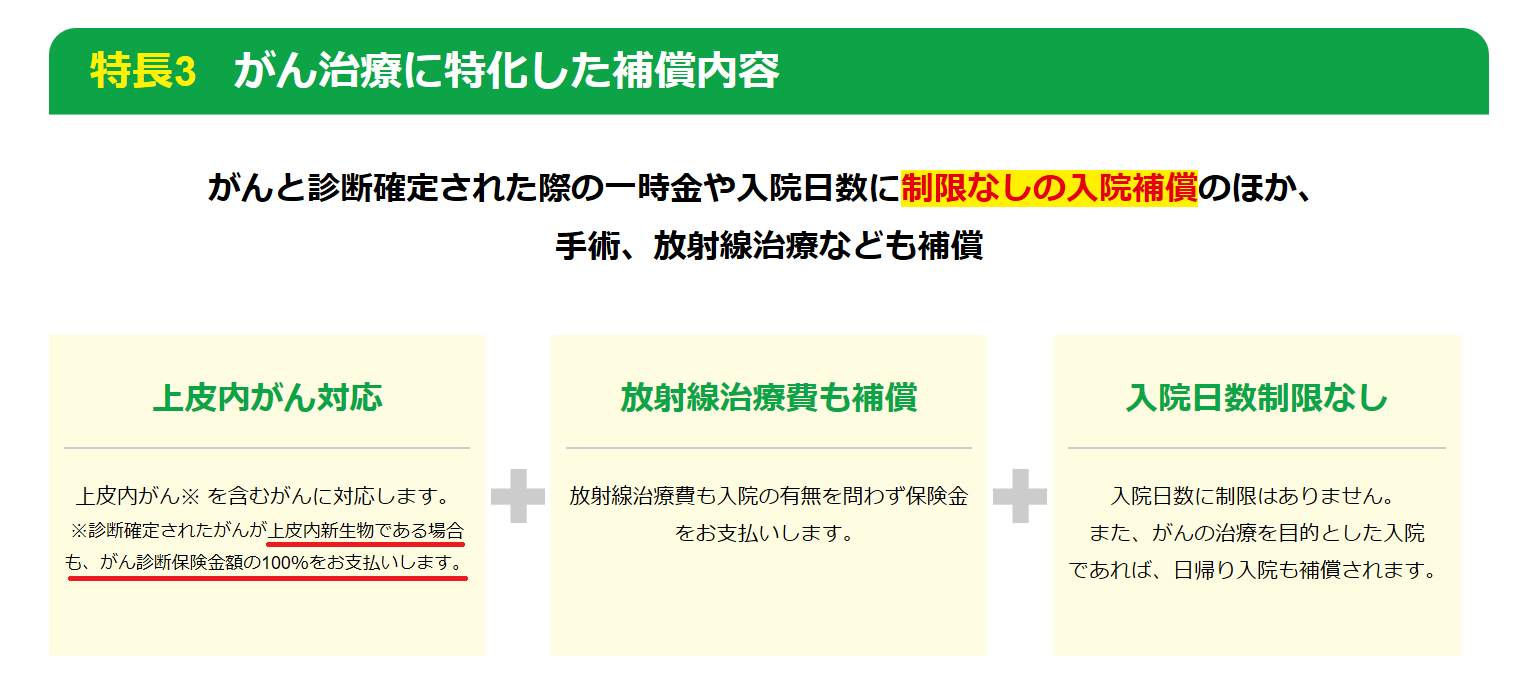

「あしたをささえるイオンのがん保険」1番のメリットは上皮内がんも100%保障

引用:イオンカードの保険

これがあるから私が今回お薦めしたメリットです。

前回までと比べると保険料は最低20円以上増えましたが、大きな変更は下記です。

前回)上皮内がんの保障は20%(エコノミープランなら10万円)

今回)上皮内がんの保障は100%

と改定されています。

※上皮内がんは軽度のがんと思ってくれたらいいです。

特に若い女性がなりやすい、乳房がんや子宮頚部は約半分が上皮内がんというデータがでています。

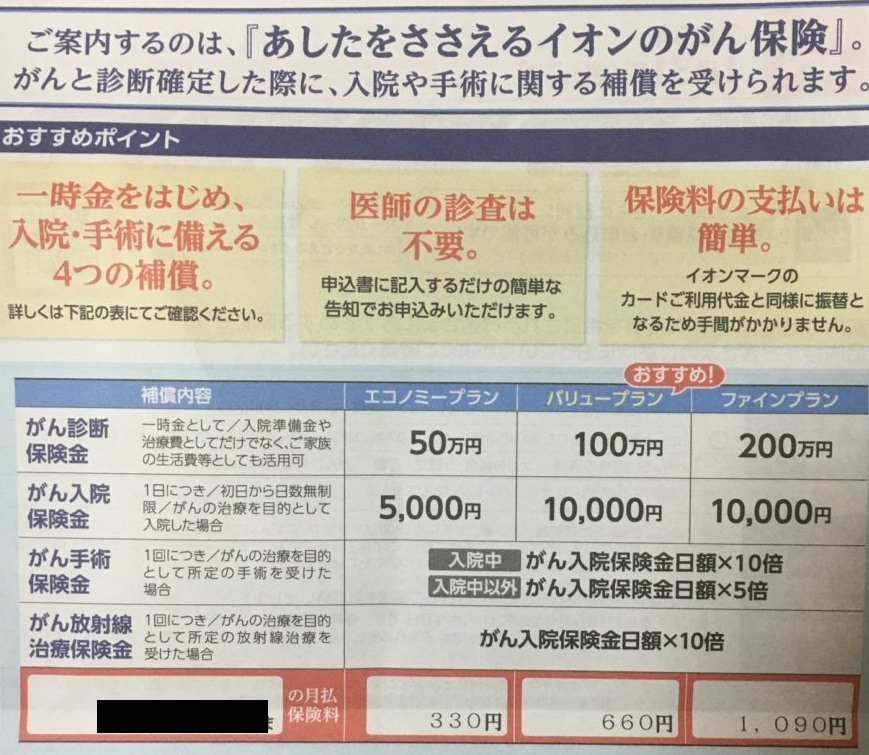

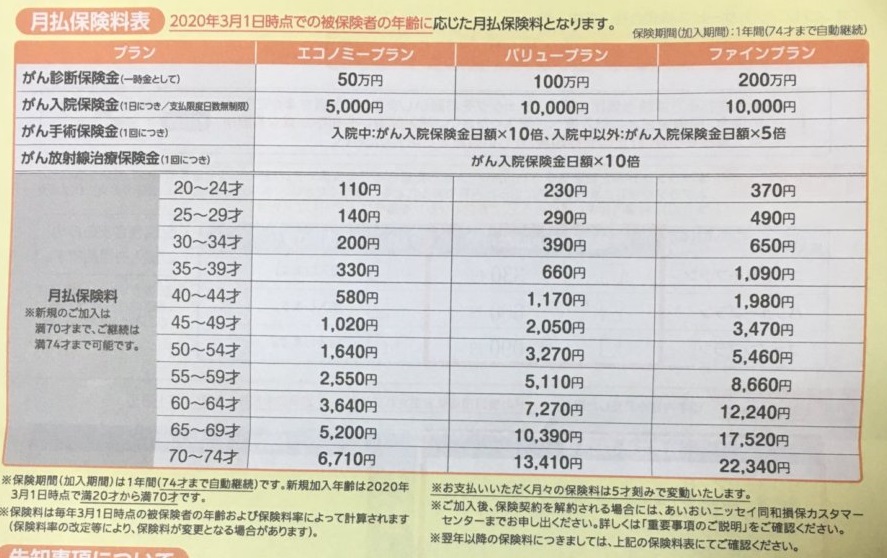

あしたをささえるイオンのがん保険の基本情報

保険の内容は下記の通りです。

・がん入院保険金

・がん手術保険金

・がん放射線治療保険金

価格設定も更新型ということもあり、50歳までは他のがん保険と比べて安いです。

ただし、50歳まではがんになる確率は非常に低く60代以降から大きく上がりますので、若い年齢の頃だけの保険を探している方にはとてもお薦めです。

「あしたをささえるイオンのがん保険」のメリット

特約がないため選べるプランは5種類とシンプル

引用:イオンカードの保険

郵便で届く内容ですと種類は3種類(エコノミー、バリュー、ファイン)ですが、イオンのホームページを確認すると5種類あります。

金額が高くなるほど、保障金額が増える内容でシンプルなため望む保障内容を選びやすくなっています。

特約もないので、余り迷うことなく選択できますね。

メインのがん保険とすると保障内容は弱いので、あくまでもサブまたは一時的ながん保険として選ぶ方が多いと想定されますので最低月額のエコノミープランで十分だと私は考えます。

団信のため価格が安く設定されている

団体保険契約(団信)のため、価格はかなり安くなっています。

20代なら月110円から加入できるというのは、万が一のことを考えると安いものです。

若い夫婦や子育て世帯の30~40代であってもファインプランでなければ1,000円以内で入れるのも嬉しいですね。

がん保険の保険料を抑えて、資産運用や生活防衛資金を蓄えていけます!

保険は人気のある県民共済でがん特約をつけると、年齢関係なく月1,000円で似たような内容なのでイオンのがん保険がお得とわかるかと思います。

50代になってからも、がん保険に加入しておきたい場合は保険料が高くなるため他のがん保険をお薦めします。

加入する健康状態の条件が緩い

保険に加入する際は、様々な加入条件があり持病の関係でなかなか入れる保険が見つからない場合や高額になったりしやすいです。

しかし、この保険は「がん」にかかったことがあるかないかだけですので、非常に加入条件は緩いと思います。

入院日数の制限ないのと放射線治療は通院も対象

最近はがん治療で長期入院をすることは減りましたが、それでも長期になる場合もあるため入院日数の制限がないことはメリットといっていいですね。

また、放射線治療が通院も対象になっているのはありがたい。

配偶者も一緒に加入できる

保険の加入は結構大変で、窓口にいって加入しようとすると下手したら半日使うこともあれば数回来店する必要性があったりします。

その点、イオンのがん保険は郵送やネットで契約できるため加入の手続きは簡単です。

再発・転移でも2年経過したら補償される

引用:イオンカードの保険

がんと診断されたら2回目も前のがん診断確定から2年経過していたら補償がされます。

がん保険によっては一時金は2回目以降は条件が厳しくなり、入院が条件であったりしますがその点イオンのがん保険は補償を受けやすいようになっています。

ときめきポイントが貯まる

小さいことではありますが、必ずイオンカードでの支払いになるため、保険料の支払い分のときめきポイントが増えます。

「あしたをささえるイオンのがん保険」のデメリット

5年ごとに保険料が増える

1年の自動更新であり、5歳刻みで保険料が増えていきます。

50歳以降は約1.5倍ずつ増えていますね。

あくまでも、50歳までの一時的ながん保険として検討されてください。

50歳以降も加入し続けると保険料が他の良い保険と比べても割高なのでお薦めしません。

保証内容が限られている(通院などの特約をつけれない)

一般的ながん保険は主契約とは別に特約で必要な保障を加えることができますが、イオンのがん保険はシンプルな内容なため特約はありません。

メリットでありデメリットでもありますが、加えることができないということでニーズに合わない可能性があります。

イオンカードを解約すると保険も同時に解約

支払いがイオンカードのみなので、当然といえば当然ですがカードを解約すると保険も同時に解約になってしまいますので注意しましょう。

がんになる確率を知ろう

短期間のみの保障なら全然ありな保険で、我が家も昨年の秋ごろから悩んでいるがん保険です。

がんになる確率は、30代は男性0.6%、女性は1%。40代は男性2%、女性は4%なので基本的にはがんになりません。

例として30歳からエコノミープランに加入した場合、49歳までの保険料は合計すると下記になります。

2,400円(30~34歳) × 5年 =12,000円

3,960円(35~39歳) × 5年 =19,800円

6960円(40~44歳) × 5年 =34,800円

12,240円(45~49歳) × 5年 =61,200円

通算合計 127,800円

女性であれば、127,800円の保険料を支払い5%のがんの確率に備えるかどうかを検討されてみてください。

こうして計算してみると、30~50歳まで20年という長期期間であればやはり生活防衛資金を早くに貯めて資産運用に回したほうが良いですね。

高齢になると手術するかどうかはわからない

私は介護の仕事をしていますが、70~90代の利用者様が検査で癌が見つかることがあります。

まだ若い私たちからすると癌は手術や薬で治療するものと考えますが、高齢者は違います。高齢者は手術によるリスクが高くなり、リハビリでの回復に時間がかかったり、認知症がある方は入院することで環境が変わり認知が進行することも考えられます。

そのため、高齢になるにつれて手術をしないケースも増えてくるので手術しない可能性があることも頭に入れておくと保険選びを行う際に良いことです。

特に認知症があるとご家族様が手術までは望まないケースが近年は多いです。

まとめ

イオンカードの「あしたをささえるイオンのがん保険」の内容を理解できたでしょうか?

我が家に届いた内容が2020年なので、保険料は今は上がっているはずですし、内容も多少変更があるかもしれませんが少しでも参考になりましたら幸いです。

私はがん保険は未加入(確率が男性の方が低いから)で嫁はチューリッヒのがんプレミアムDXに加入しています。

嫁は元々、高いがん保険に加入していたので見直しをした際に完全に外すのは抵抗がありましたので、保険料安い割に長期のがん治療に対応しているチューリッヒがんプレミアムDXを選びました。

最後にお伝えしたいのが、がんは高齢になってから2人に1人がガンになるというのが正しく、終身のがん保険に入る場合は高齢になってからがんの手術をするかどうかという点も考えてみて加入を検討されてみてください。

がん保険にお金を若い内に払っていても保険が活きるのは数十年後になる確率が高いので、そのお金を資産運用に回してみてはどうかと私は考えます。