2025年10月更新

職業が介護職ということもあり、まだ需要はそんなに多くはないですが認知症保険について調べてみたので紹介します。

大手保険会社のSOMPOひまわり生命の「笑顔をまもる認知症保険」について見ていきます。

個人的な結論としては、認知症保険の中では良い補償内容ではありますがまだ加入するべきではない内容だと判断しました。

【総合評価B】

・「笑顔をまもる認知症保険」のメリットとデメリット

・認知症保険に加入するべきか迷われている方

「笑顔をまもる認知症保険」の概要

「笑顔をまもる認知症保険」は認知症だけではなく高齢になると骨折しやすくなり、骨折に対しても対応しています。

認知症の段階によって一時金が支給されたり、特約をつけることで要介護1以上になった際に介護一時金がでたりと契約者によって選択できる幅が広いです。

特に注意する点としては下記の2点ですね。

・契約してから180日間の間に認知症の診断がされても保険金は支払われない

・掛け捨ての保険なので、途中で解約した際は支払った保険料は戻ってこない

保険の基本的な内容を下記にまとめました。

| 契約年齢 | 20~80歳 |

| 支払い期間 | 終身 |

| 基本プラン | ①軽度認知障害・認知症※一時金で受け取りは1回限り 初めて軽度認知症と診断された時に一時金で5万円。その後に認知症と診断された場合に一時金で95万円。又は、初めて認知症と診断された時に一時金で100万円 ②骨折治療 医師から骨折を診断され、その骨折に対して初めて治療を受けた時に1回につき5万円または10万円(通算10回限度)③災害死亡 不慮の事故または所定の感染症により死亡されたときに50万円 |

| 特約 (オプション) |

・介護一時金 下記のいずれかに該当した場合に介護一時金が支払われる。 ①要介護1以上の認定 ②満65歳未満の方は当社所定の要介護状態が180日経過したと医師から診断確定・指定の高度障害状態・介護年金 下記のいずれかに該当した場合に介護一時金が支払われる。 ①要介護3以上の認定 ②満65歳未満の方は当社所定の要介護状態が180日経過したと医師から診断確定 ③指定の高度障害状態・保険料免除 三大疾病により所定の事由に該当した場合、以後の保険料の支払いは必要ありません がん(悪性新生物)、急性心筋梗塞、脳卒中 |

◆保険料(更新型ではないので契約年齢の保険料で終身に)

| 26歳 | 30歳 | 40歳 | 50歳 | 60歳 | 70歳 | 80歳 | |

| 男性 | 1,690円 | 1,750円 | 1,965円 | 2,410円 | 3,430円 | 5,725円 | 9,740円 |

| 女性 | 1,600円 | 1,715円 | 2,110円 | 2,840円 | 4,335円 | 7,695円 | 15,040円 |

26歳から加入はできますが、若い時に加入すれば毎月の保険料は安いけども大きくは変わらないので認知症保険に加入するよりも、自己投資をしていくべきで加入するべきではありません。

理由は明白で周囲の先輩後輩で認知症(若年性認知症)と診断された方がいるでしょうか?

まずいないと思いますので、今必要なものかと考えると必要ないといえるでしょう。

約8年間介護現場で働きご家族様とも話をしてきた経験から、若年性認知症に40代の部下がなってしまったという話しを1回聞いたくらいで他には聞いたことがないです。

では、いつ頃に加入を検討したらいいかとしたら40~50代の頃かなと思います。

26歳からと40歳以降で10歳刻みで90歳までの保険料の合計を計算してみました。

【男性】

26~90歳:1,690 × 12か月 × 64年 = 1,297,920円

40~90歳:1,965 × 12か月 × 50年 = 1,179,000円

50~90歳:2,410 × 12か月 × 40年 = 1,156,800円

60~90歳:3,430 × 12か月 × 30年 = 1,234,800円

70~90歳:5,725 × 12か月 × 20年 = 1,374,000円

80~90歳:9,740 × 12か月 × 10年 = 1,168,800円

【女性】

26~90歳:1,600 × 12か月 × 64年 = 1,228,800円

40~90歳:2,110 × 12か月 × 50年 = 1,266,000円

50~90歳:2,840 × 12か月 × 40年 = 1,382,400円

60~90歳:4,335 × 12か月 × 30年 = 1,560,600円

70~90歳:7,695 × 12か月 × 20年 = 1,846,800円

80~90歳:15,040 × 12か月 × 10年 = 1,804,800円

想定よりも高い保険料の合計になりました。

90歳で計算をするとどの年齢で契約しても、認知症の一時金を受け取るのは最低条件であり、更に骨折を数回または災害死亡の条件を満たさないと損をすることしかありませんね…。

80歳だと支払った総額と支払われる保険金が同じくらいにはなりますが、こればっかりはいつ認知症になるかはわからないので難しいところですね。

特約をつけると毎月の保険料はあがり、保障は手厚くなるのですが基本補償のプランでメリットが薄いと特約に入るのも躊躇してしまいますね。

認知症になる確率はどのくらいか

厚生労働省の発表ですと、2025年には700万人を超えて65歳以上の高齢者の5人に1人が認知症になると言われています。

また女性は90歳以上の7割は認知症の診断があるとの情報もありました。

今後も認知症の方は増えていく予定ではありますが、効果のある薬ができれば変わる可能性もあります。

ただ、現在の情報だけで考えると認知症の方が増加していき20年後は4人に1人になっているかもしれません。

25%の確率と考えると入る価値はないように思いますね。

2060年には1,154万人にもなる予定とのことです。

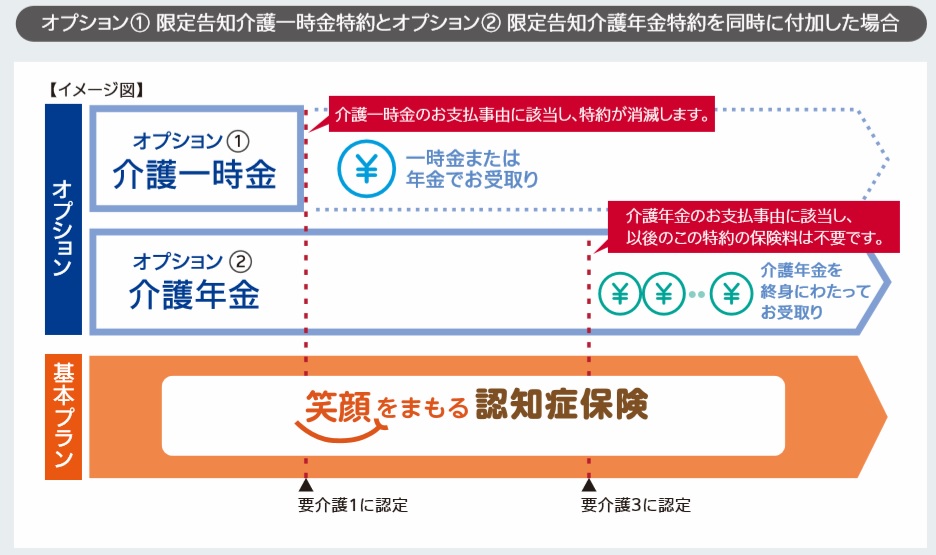

特約の内容

特約の注意点として、介護一時金と介護年金は説明が難しいので公式サイトから引用してみました。

この図の注意としては介護年金は高度障害状態になれば要介護関係なく貰えますが、だいたいは要介護3の認定がでてから受け取れる方が多いです。

介護一時金の特約

条件は主には要介護1以上の認定がでると、介護一時金が支払われます。

65歳未満の方でも一時金が支払われる可能性はありますが、割合として多いのは要介護1の認定でしょう。

一時金は100万、200万と選べますが、その分当然ですが毎月の保険料は上がります。契約する年齢にもよりますが1,000円以上は増えると思っていたらいいです。

一時金が要介護状態ということで、条件としてはわかりやすく貰える可能性はそれなりにあります。

必要性を考えると、保険料が高くなるため厳しい意見かもしれませんが必要はないです。

介護年金の特約

こちらの特約は介護一時金よりも条件が厳しく、要介護3以上の状態です。

要介護3となると、日常生活動作がかなり下がっているか認知がかなり進んでいる状態の方です。

年金として毎年一定の金額が支払われますが、こちらも必要性はないです。

要介護1の介護保険内でデイサービスなどのサービスを利用されると自己負担は1割で約16,000円くらいかかり、要介護3だと26,000円程度かかるようにはなります。

負担は増えますが、要介護3以上はなかなかならないので、現金で貯めておくほうが望ましいと私は考えます。

メリット

総合的にみると、基本プランに加えてオプションで一時金や年金を追加することがあり、各自のニーズに応えやすい商品にはなっています。

認知症が将来的に増えると強く考えるのであれば、いまの内に加入しておくのはメリットはあります。

保険会社も今後は認知症の方が増えてくると理解した上で保険金額を設定しているので、割高な感じです。

骨折での治療金は良い保障内容

高齢になると骨が弱くなるため、若い頃と比べて骨折しやすいです。

日常生活で骨折もすることはありますので、若い頃に加入をしていても全く意味のある保険ではあります。

通算で10回限度で5万円または10万円の保険金がでますので、認知症以外にも幅広く対応しています。

施設の利用者様で、よく転倒されてしまい1年に1回程度骨折をされる方もいます。

1つ考えておかないといけないのが、高齢になっても骨折した際に手術を希望するかどうかです。

90代でも動けるようになるなら手術をされる方もいれば、もう90代だから手術までして無理に動けるようにならなくてもいいですと意見はわかれます。

手術して骨折した箇所を固定したりすれば、リハビリによってまた骨折前と同じように動けることが可能になる時がありますが家族様によっては高齢なので手術まではしないで保存治療を選択する方もいます。

骨折した箇所にもよりますが手術を希望されないで、車椅子生活でもいいのであれば以後の転倒リスクは減少するので、この保証が使われることは数回程度になるので必要性は高くないといえます。

認知症サポート SOMPO笑顔倶楽部

他の生命保険会社でも行っていますが、SOMPOひまわり生命も認知症に対するサポートツールがあります。

認知症に関する知識や情報、認知機能チェックツール、予防サービス、介護関連サービスのご紹介と幅広く対応してくれるのはメリットですね。

介護関連サービスは他社で全国の介護施設を調べることができるサイトがありますので、そこまで魅力ではありませんが困った時に連絡すれば紹介していただけるのは高齢の方にとっては助かると思います。

ただし、介護施設は特養や住宅型老人ホームなど様々な種類がありますのでそれぞれの特徴は認知症になる前に把握しておくといいです。

同じようなサービス内容でも、全て込みの金額設定をしている施設もあれば各項目ごとに追加料金が発生する施設もあります。

人によっては同じサービス内容なのに金額が倍も違うとかありますので施設を見学して話しを聞いて自分にあった施設を見つけるのが1番ですね。

デメリット

認知症保険の全てにいえることですが、2018年に誕生してまだ2年しか経過していないので、今後新しい保険が登場したり内容が変更になったりと他の生命保険や医療保険と比べると変更が多そうです。

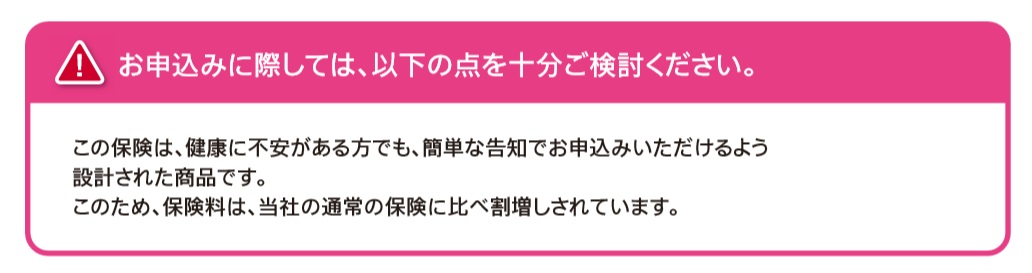

保険料が高い

健康に不安がある方でも加入しやすいように作られた保険のため、割高になっているとパンフレットにもあるように保険料はやはり高いです。

収入保障保険のように、健康状態で割引になる制度があればこの保険は人気がとてもでるような気がしますが現実的には健康的な方も不健康な方も同じ保険料なので健康的な方は入らないほうが堅実ではないでしょうか。

この点はとても残念で、保険としての全体的に高齢者視点で考えられており特約もつければ更に手厚くすることもでき良いだけにもったいないですね。

契約方法

笑顔をまもる認知症保険はSOMPOひまわり生命のサイトから、資料請求やフリーダイヤルから問い合わせることで専門の方が説明をしてくれます。

しかし、通販だと特約(オプション)が限られており介護一時金や介護年金の特約はつけれません。

そのため、近くの保険の窓口などで大抵は取り扱いをしていますので、対面で話しを聞いて契約するといいです。

他の認知症保険の話も聞いてみると比較できいいかと思いますね。

まとめ

今回はSOMPOひまわり生命の「笑顔をまもる認知症保険」を見ていきましたが、いかがだったでしょうか?

紹介しておきながら、申し訳ないですが現時点では認知症保険は全体的にお薦めできる商品はないです。

ただし、まだ認知症保険はここ数年で登場してきたので今後更に内容がよくなったり改善がされていくと思いますので介護をしている身から期待をしています。

介護職の方でも入りたいと思える保険が登場してくれたら嬉しいですが、医療の発達次第により変化する保険なので将来のことはわかりかねます

「笑顔をまもる認知症保険」は総合的に見ると良い保険内容なんですが、いかんせん保険料が高いというのが大きなデメリットです。

まとめとして、現時点での私の考えでは、認知症保険は不要です。

リスクはありますが、長期投資に回したほうが確実性があります。

認知症になるかならないかは誰にもわからないので、現実味のあるつみたてNISAなどの資産運用を行うほうが将来のためになると私は思います。

少しでも参考になれば幸いです。最後まで読んでくださり、ありがとうございました。