今回は読者の方から質問をいただきましたので回答していきます。

はじめまして。31歳主婦です。夫47歳と、娘2歳が家族です。私もお姉さんと同じ保険ブライトwayに入っていますが、保険料が高いため見直しを検討しています。夫は現在、無保険状態です。夫もしくは私が万が一亡くなったとき、死亡保険金2000万円、入院したら日額5000円を条件に探しています。

お恥ずかしながら、収入保障保険という存在を知りませんでした。どんな種類の保険に入ったらよいのか、ご教授いただけないでしょうか?よろしくお願いいたします。

現状の保険の加入状況の確認

家族構成:ご主人47歳、嫁31歳、娘2歳

保険の加入状態:夫 加入なし、嫁 ブライトWay

保険に求める条件:死亡保険金2,000万円

医療保険 入院日額5,000円

ご主人にお薦めだと考える保険内容

47歳の方なので保険はどうしても高くなってしまいます。

お子さんが4年生大学まで通うことを考えると、22歳の時にご主人は67歳になります。そのため、最低でも65歳まで生命保険は必要だと考えます。

65歳以上も加入することも選択肢としてはありですが、保険料がかなり高くなってしまいます。

貯金が貯まっているいないで変わりますが、貯まっていないケースで考えてみました。

収入保障保険:じぶんと家族のお守り SOMPOひまわり生命

条件に満たしているかわかりませんが、チャレンジ制度があるためお子様が産まれたのを切欠に非喫煙者健康優良体を目指すのが理想かと思います。※既に条件を満たしている場合は保険料がより安い、FWD富士生命の収入保障保険に加入するべき

年金毎月10万円で65歳まで特約はなしで簡易計算した金額になります。

引用;SOMPOひまわり生命

もし、47歳で不幸があった際は保険金を総額120万(年間)×18年(65歳までの期間)=2160万円

55歳の場合:総受取保険金は1200万円

計算してみましたが条件には保険金が不足しているように思いますが、死亡保険2,000万の定期保険に加入すると安くても5,000円弱はしますのでここはご家族で相談してみて良い方を選択されたら良いと思います。

遺族年金もあるためご主人の保障は収入保障保険と次に紹介する県民共済で少しではありますが補う形もありかと

医療保険は県民共済の総合保障2型で十分

入院の日額5,000円であれば共済が安くて良いです。

民間の医療保険に加入しようとするとどうしてもかなり高くなってしまいます。

共済は「こくみん共済」、「コープ共済」、「県民共済」、「JA共済」とありますが、私がお薦めするのは県民共済です。

県民共済は8県以外(佐賀県、沖縄県、高知県、徳島県、愛媛県、鳥取県、福井県、山梨県)にお住まいであれば加入することができます。

種類としては入院保障2型もありますが、今回は総合保障2型がいいと思います。

総合保障2型であれば2,000円の保険料で入院の日額の条件を満たしますし、更に病気で亡くなった際には400万円でます。

割戻金で約3割が毎年戻ってくるのて実質毎月は1400~1600円程度の保険料で済みます。

収入保障保険と県民共済の保険料の合計

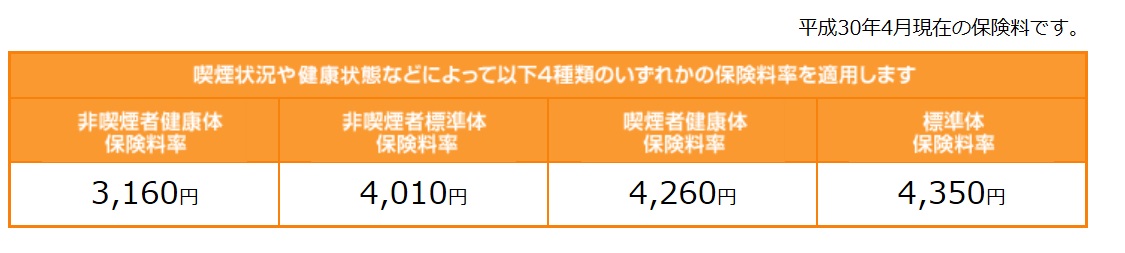

収入保障保険が3,160円、県民共済が2,000円なので合計で月5,160円になりますね。

ちょっとどうしても高いですが死亡保険2,000万円程度を求めるのであれば、致しかたないのではないかと思います。

保険は掛け捨てなので5,000円未満が理想ではあります。

奥様の場合の保険見直し

現在、ブライトWayに加入されているということで約1万円以上は支払っているのではないかと思います。

お薦めする保険に関しては収入保障保険に関してはご主人と一緒でいいと思います。健康優良体の条件にあてはまるかだけはまず確認されてみてください。

保険会社によっては条件が緩いところもありますので、もし条件に当てはまらない場合は他も調べてみてもいいと思います。

収入保障保険:じぶんと家族のお守り SOMPOひまわり生命

まだ31歳とお若いので保険料はかなり安く抑えれますね。

年金毎月10万円設定で60歳までの保障の保険内容で計算すると下記になりました。

引用;SOMPOひまわり生命

もし、万が一に31歳で不幸な出来事があった際は、60歳まで毎月10万円年金が貰えるので総受取保険金は

10万 × 12か月 × 29年 = 3480万円

【40歳の場合】

10万 × 12か月 × 20年 = 2400万円

と上記のようになります。

ただ気になる点として、もし奥様に不幸があった際に遺族年金は少ないためご主人の年齢を考えると保障額は15万か20万に上げたほうがいいかもしれません。これは貯金があるかないかでも変わります。

医療保険は入院保障2型が望ましい

奥様の場合は収入保障保険で生命保険は十分だと思いますので、医療保険は入院保障2型がいいかと思いますね。

入院時に日額で1万円が月額2,000円なので民間の保険に入るよりも安いです。

浮いたお金は貯金するなり、余裕があるならば資産運用に回すべきでしょう。

まとめ

ご主人はどうしても保険金が高くなりますが、奥様がブライトWayを解約し掛け捨ての保険に入ることで夫婦の保険料はさほど変わらない金額で入れるのではないでしょうか?

貯金があるかないかでも、保険の選び方は変わってきますので今回はアドバイス程度に参考にされてくださいね。

最終的には候補の保険をいくつか選んで、大きなショッピングセンターなどに入っている保険の相談窓口でファイナンシャルプランナーの意見も聴くといいですよ。ただし、余計な特約や必要ないくらいの補償額の保険金なども薦めてくることがありますので気を付けてください。

娘様の教育費などこれから大変かと思いますが、いまは話す言葉も少しずつ増えてきてとても可愛い時期だと思いますので楽しまれてください。