先日、記事にしました保険の相談に関して返事をいただきましたので、再度記事にしました。

同じような悩みを持たれている方は多いと思いますので他の方にも参考になればと思います。

こんばんは。わざわざコメントの質問をブログでご丁寧にお答えいただき、本当にありがとうございます!びっくりしました、とても嬉しいです。ご助言を参考に、さっそくイオンの保険相談は行ってきました。ですが、提案された保険は、高額なものでした。まず、旦那が県民共済に入りたいという旨を伝えたのですが、それでは保証が不十分だと言われてしまいました。60歳を過ぎたら保証が手薄になる、独り身ではないから向かないなどの理由です。オリックスの終身医療保険、65歳までに払い終わるようにして月額20000円ほどを提案されました。その他に、収入保障保険(紙タバコは3年ほど前に辞めましたが、ブルームテックでニコチンを摂取しています、bmiが高めで肥満1です)か、死亡保険(3000万円くらい必要)に入るべきだと。私は現在無職のため、収入保障保険には入れないから、仕事を始めてから保険を見直したらいいとのことでした。しかし、これだと、旦那の保険だけで30000円弱掛かってしまいます、、、

どう見直して、何に入ればいいのかますます分からなくなってしまいました。

入院日額10000円、がん保険(旦那の父が癌を患っているため)、死亡保険3000万円はあったほうがいいと言われましたが、妥当なのでしょうか?

もし何かご助言ありましたら、よろしくお願いいたします。

娘は2歳になり、だんだんと会話もできるようになりました。

将来のとこを思い描きながら、今を楽しみたいとおもいます。

取り上げていただき、本当にありがとうございました。

奈々さんコメントありがとうございました。

今回、注目したいのは医療保険の必要性と金額、死亡保険についてですね。

無職でもご主人の被扶養に入っていたら加入できるという認識ではいましたが、私の勉強不足かもしれません。

医療保険が月額2万円で65歳払いは妥当か?

結論からいうと妥当ではありません。

個人的には医療保険は貯金があれば不要と考えていますが、貯金が貯まるまでは医療保険に加入するのはありです。

オリックス生命の医療保険なので、おそらく「キュア」を提案されたと思いますが「キュア」は私も加入を検討したとても良い医療保険です。

しかし毎月20,000円も払うのであれば県民共済で月2,000円で抑えて貯金に回すべきだと思います。

まだお子様が2歳と小さくオムツ代など消耗品でまだまだお金がかかる時期ですので、毎月20,000円は家計にとって非常に大ダメージです。

入院日額は10,000円あれば大部屋でなく個室になった時の差額のベッド代を考えると安心ですが個室を望まなければ5,000円で十分だと考えます。

入院時の1日あたりのデータをよく保険会社は使われますが、平均なので高いデータになっています。これは、例えば3日間だけ入院して手術して6万円を支払ったなら1日2万円で計算されるからです。入院日額だけなら15,000円しか支給されませんが手術代も加算されるでしょうから日額だけでみると毎月の保険額が高くなってしまいます。

昔と違い、医療が発達しているのもありますが入院しても短気入院が多いです。重い病気であれば長期入院の場合もありますので、リスクをどう考えるかもによります。例えば足を骨折して手術することになっても私の経験上は長くても14日程度で退院になります。

日帰り手術も増えていますし、入院日額に関しては最低限でいいと思います。

入院日額5,000円と10,000円では月額の保険料は約2倍にもなってしまいます。

◆日額5,000円で入院14日の場合:5,000 × 14 =70,000円

◆日額10,000円で入院14日の場合:10,000 × 14 =140,000円

毎月2倍も多く保険料を支払うことになるのはどうでしょうか?※他にも手術給付金の価格も変わりますが最大で10万円の差

年間で考えると保険料の差は毎月で1万円なので12万円の差になります。この12万円を貯金に回した方が医療面だけでなく他の急な出費にも回せますし良いと考えます。

2パターンの提案を改めて考えてみました。

医療費を抑え、60歳までに貯金をする

終身の医療保険を65歳払いにすると、ご主人の年齢が47歳なのでどうしても高くなってしまいます。

医療保険は基本不要なので、60歳までは県民共済で月額費をおさえて保障内容が下がる60歳以降は医療保険不要でもやっていける家計を目標にするべきかと思います。

ただし、60歳以降も補償は下がりますが娘様が15歳くらいと考えると教育費もかかってくるので念のために引き続き県民共済には加入しておいてもいいです。

60歳近くなってきた時の貯金具合によって検討されたらいいと考えますね。

終身保険を望むならば65歳払いでなく終身で

65歳払いにすると入院日額を5,000円にしても、毎月医療保険だけで10,000円になります。

しかし、終身にして特約を付けなければ2,700円程度になります。(多分、がん一時金か重度三疾病の特約も入れているのかと思いました)

特約を付けると4,500~5,000円くらいかなと。

特約はどちらでも良いと思います。60歳までは男性のがんになる確率は4%程度ですので、どう考えるかですね。

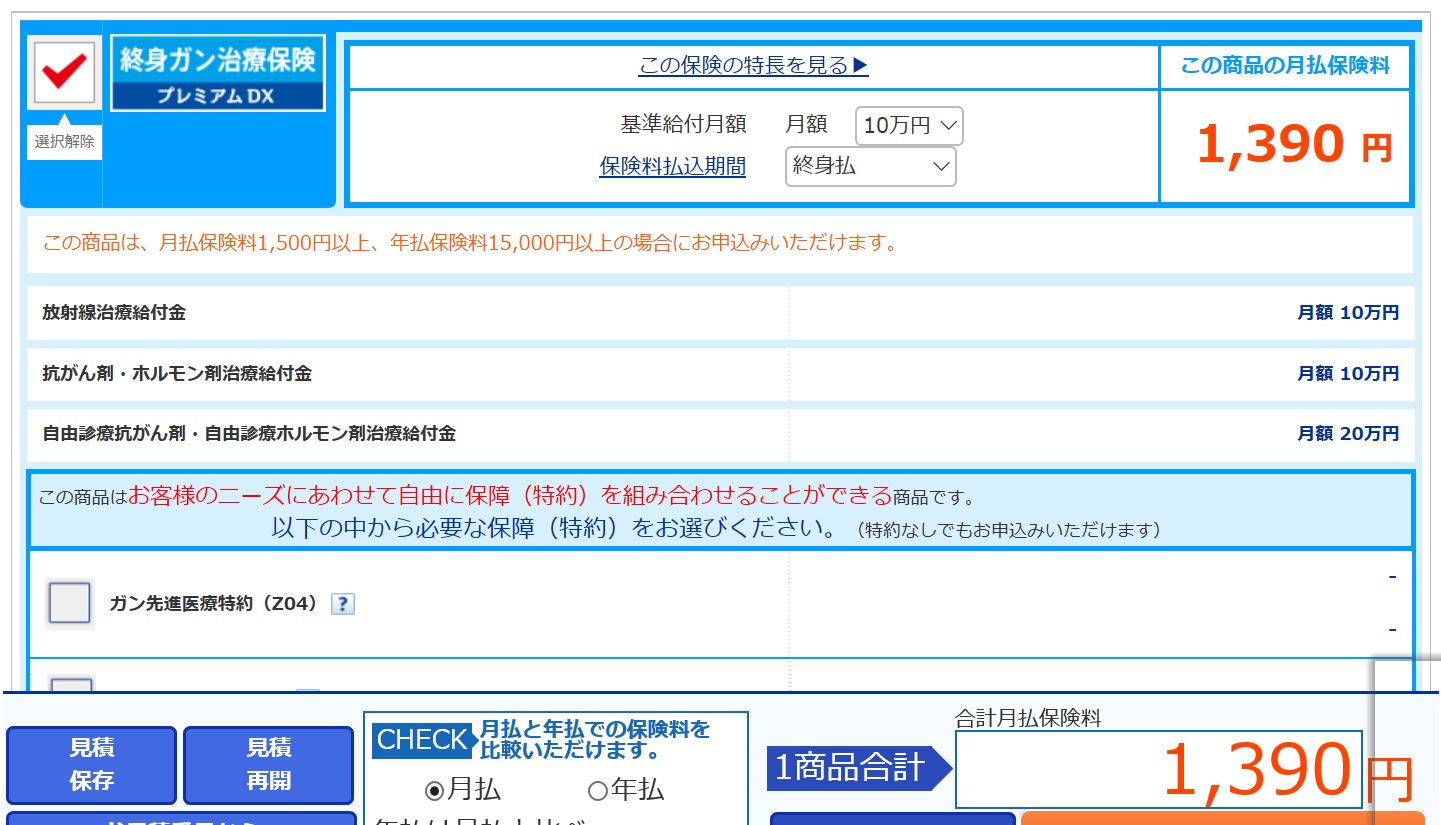

がん診断が出た時に一時金がでるタイプの保険は多いけども、長期のがん治療に対して手厚い保険がよければ我が家の嫁も加入しているチューリッヒの終身がん治療保険プレミアムDXもお薦めです。

最低限の保障金額で終身なら1,390円でいけるかと思います。

引用:チューリッヒ生命

まとめ

生命保険ですが3,000万あれば十分すぎる保障かと思います。

ご主人の場合は万が一があっても遺族年金がありますので家計の状況や両親の援助(実家で過ごせるのかなど)にもよりますが、貯金あるなら2,000万の保障でいいと思いますよ。

収入保障保険がBMIや喫煙の影響で割引されないなら定期保険を検討も必要です。

少しでも参考になれば幸いです。ただ、最終的には家族で話し合い決断されてくださいね。