※2022年10月より火災保険は値上げされていますので、この記事の参考価格より1割程度は高くなっていると思われます

固定費を削減するためにするべきだよ。

我が家は火災保険を見直して、

2年間で22,910円だった火災保険が1年で2,690円まで安くなりました。

1年計算ですと約8,765円も保険料を抑えることができました。

不動産や代理店経由で「リビングプロテクト総合保険」などに加入している方は変更するのを正直お薦めします。

この記事では、私が火災保険の見直しを検討した理由と流れ、お薦めの火災保険を3つ紹介いたします。

賃貸アパートで生活をしている方は火災保険を見直すと安くなるケースが多いので、この記事が参考になれば幸いです。

・おすすめの火災保険を3つ紹介

・火災保険の見直しをする際に注意する点

賃貸アパートで暮らしている方は火災保険の見直しは必要

マイナビのニュースで約1000人にアンケートを取った結果、

不動産や代理店経由で火災保険に加入した方は約6割で他の火災保険の検討をせず加入した方は約9割とほぼ補償内容を把握せずに加入しているのが現状のようです。

保険は仕組みがわかりにくく、説明を聞いても理解するのはなかなか難しいものですから賃貸契約する際に流れで契約しがちです。

9割もの方が保険の内容を把握していないという事実があり火災保険は見直すと固定費を削減できる可能性が高いです。

まず、始めに見直しの手順を紹介します。

- 賃貸契約書の火災保険の記載がある箇所に「指定」と書かれているか

- 複数年契約でも途中解約で日割計算になるか

- 加入している火災保険の保険料は年間いくらか

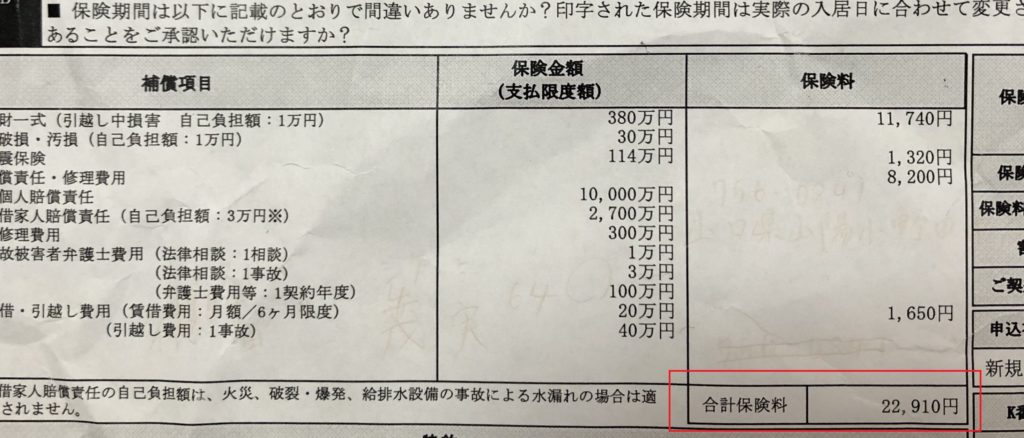

我が家が加入していた保険内容を下記に貼っています。

【前回の高い火災保険】エイブル経由で契約したリビングプロテクト総合

エイブルからの紹介で、

加入した時は、他社の火災保険もそんなに変わらないだろうと思い特に補償内容も確認せずに契約してしまった時点で失敗でした。

しかし当時の私は補償内容を聞いても、理解できなかったでしょう。家財の補償はこのくらいとか言われても、家にある家財の金額をその場で聞かれてもどのくらいあるのか把握なんて誰もしていないからです。

今回契約した補償内容をみていただければわかりますが、家財一式の保険料がもの凄く高い印象です。

個人賠償責任は自動車保険の特約で付けていたので、火災保険では不要な項目でした。

画像切れてて申し訳ないですが、1番下の「賃貸・引越し費用」は発生自体が極小であり不要かと思います。半壊が条件であり、例を見ると「火事で焼け出され、仮住まいに引越しすることになった際」とのことで不要と判断しました。

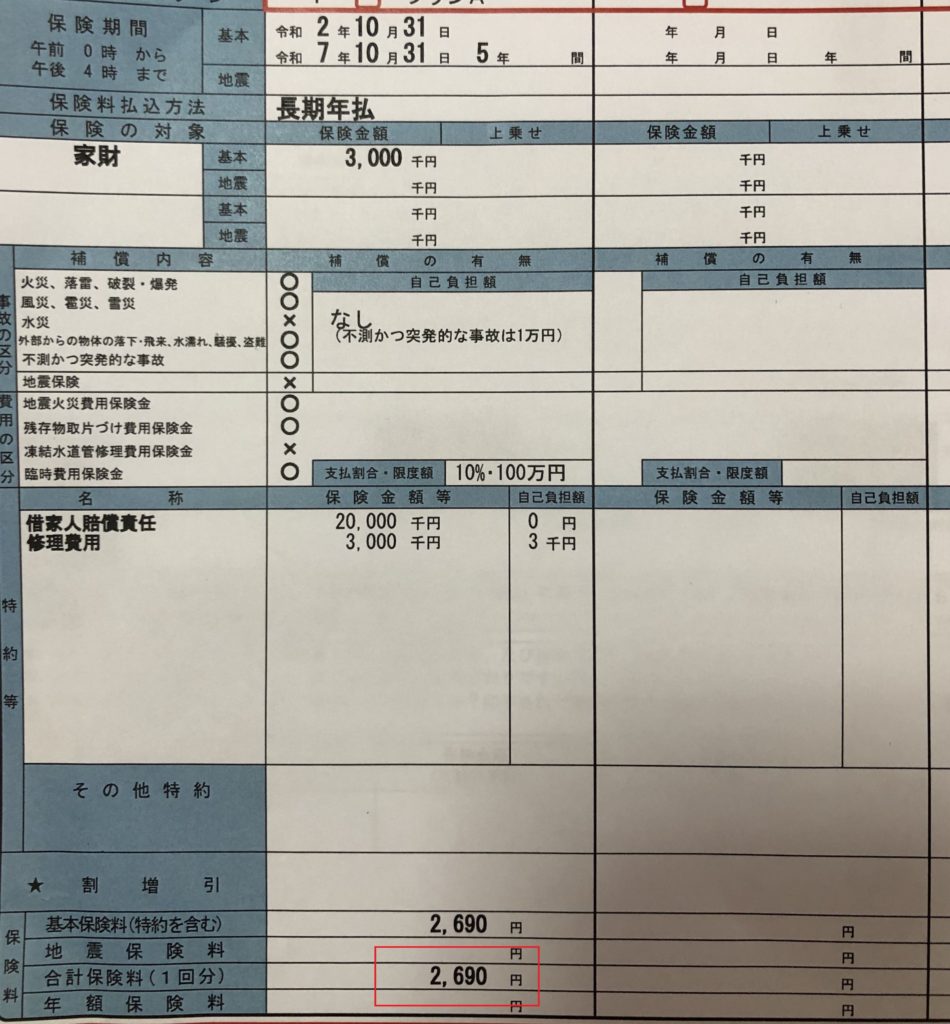

【今回加入】損保ジャパン「THE 家財の保険I型」

年間保険料は2,690円です。

契約期間は長期の5年がお得ということで5年で契約しました。途中解約の制約はないとのことでした。

追記)2021年末にマイホームを購入することになり、解約しましたが問題なく解約できました。

恐らく契約を切り替えたりされにくくするために、営業マンは長期契約で話しをしているんだろうなと思いました。

家財に関しては300万と一般の目安とされる金額よりはかなり低いですが、我が家は余り高額な物はないのでこのぐらいでも良いのではと思い下げています。(一般的には夫婦2人と子供2人で1,090万とされてますが、そんなに家財あるのかと疑問です)

普通の家庭は家財の補償額はもっと上げておいた方が安心かと思います。あくまで我が家の場合です。

水災もハザードマップを確認しましたが危険地域でないため外し、地震も少ない地域なので迷いましたが今回は外しています。

今後引越した際に、引越し先により水災と地震は再度検討しようかと思います。

火災保険の見直しを検討した理由

保険に関する本を読んで勉強していた際に、不動産会社の方の言われるがままに火災保険を契約してしまったなと思いだしたことが切欠でした。

すぐに行動すればより良かったのですが、2年払いしているから途中で解約するのもと思い解約は遅れてしまい2年経過した時期になってしまいました。

本来は途中解約するべきです。先払いしていても、日割りで計算されお金が戻ってくることがほとんどです。

火災保険が支払われる状況はどんな時か

火災保険と聞くと、

「火災になった時に補償されるんでしょう?」

と言われそうですが、それだけではありません。

火災、台風被害、落雷、雪災などが補償され地震も付いている保険もあります。

また、不測かつ突発的な事故に対して補償していくれる場合もあり、例えばテレビがテレビ台から誤って落下し壊れたりしても対象になったりします。

私は子供が小さいので、上記の不測かつ突発的な事故に対しては重要だと思い、見直す際は適用される保険を探しました。

詳しくは保険会社により微妙に異なるので、何が補償されるのかは把握していきましょう。

火災保険の見直しを始める前に確認しておくこと

早速ですが、火災保険の加入を見直しに入る前に確認しなければいけないことがあります。

①:契約書に「指定」の火災保険に加入するよう明記されていないか

「指定」と記載がある際は、変更することはまずできませんので確認されてください。

我が家の契約書には「指定」の項目がありませんでしたので、問題ありませんでした。

もしかしたら大家さんに相談したら認められるケースもあるかもしれませんので、聞いてみるのもいいですよ。

②:大家さんに借家人賠償責任の金額を確認する

大家さん側に借家人賠償責任の金額を確認しましょう。

借家人賠償責任とは、偶然の事故で借りている部屋に損害を与えてしまったとき、部屋の持ち主である大家さんに対する損害を賠償するということです。借家人賠償責任保険で補償されるのは「火災、破裂・爆発、水ぬれ」などを起こしたときで、それ以外の場合や故意の事故などは補償されません。

引用:価格.comの保険

私の場合は、大家さんに連絡した際に「わからない」と言われ不動産会社に聞いてみてくださいとのことでした。

大家さんがかなりの高齢の方だからなのと保険に詳しくないという感じでした。

エイブルに電話、、、

「1,000万以上あれば大丈夫ですよ」

と担当者が言われ火災保険を紹介した保険会社から替えることも、引き留められることなく簡単に了承を得れました。

大家さんに再度連絡して変更して問題ないことを確認したことと、契約した際は補償内容のコピーを提出することになりました。

おすすめの火災保険を3つ紹介

火災保険は生命保険と同じで、取り扱っている保険会社はたくさんあります。

補償金額の選択ができたり、特約を自分で選べる火災保険を選ぶことが大切であり、もし選んだりするのが面倒くさいよと思う方は全労災の火災保険に加入するのもありだと思います。

共済も最低限の補償はありますので、いま現在加入している保険よりは安くなるはずです。

楽天損保「リビングアシスト」

2021年1月で新規契約は終了となったアナウンスが公式サイトからありました。残念です。

しっかり補償プランもあり店舗がないため、保険料は安く抑えられています。

ただし、現在は申込が殺到しているようで新規の申込が中止になっています。本当はリビングアシストが第一候補なんでしたが諦めました。

申込再開したら、詳細を追加するのと火災保険の変更を検討します。

全労災「住まいる共済」

保険料としては恐らく最安値に近いです。

1000~5000円程度で加入できますが、共済なので大きな補償ではなく最低限の補償と思われてください。

我が家の子供が小さくなければこちらにしていました。

賃貸ですし鉄筋コンクリートというのもあり、水害の心配もない地域なので夫婦2人でしたり独り暮らしなら十分ではないかと考えます。

損保ジャパン日本興亜「THE 家財の保険ベーシックI型」

基本補償が充実しており、オプションも選択肢が多くあります。

子供が小さいため、突発的な事故で壁に穴があいたり、障子を破ったりと何かしら破損した場合もI型であれば補償の対象になりますのでお子さんが小さい家庭にはお薦めですね。

また、エイブル契約時にコンシェルジュ(日常生活で困った際のサポート)にも加入していましたが同じような内容が無料で付いています。

・24時間365日受付(水回り、かぎトラブル、健康医療相談など)

・平日AM10~PM5時(住宅相談、法律相談、税務相談)

保険の勉強をしていくうちにコンシェルジュは高いと思い、更新しないことは決めていましたが無料で付くのはありがたいです。

我が家が選んだ「THE 家財の保険ベーシックI型」契約までの流れ

我が家は損保ジャパン日本興亜「THE 家財の保険ベーシックI型」を選択しました。

何故、コレにしたかは前に記載していますが、子供が小さいので障子を破ったり壁を破損させたりする可能性があるので若干割高になりますがこちらを選択しました。

申込をしたのですが、ネット上で契約まで完結することはできないようで各地域ごとにある販売店から連絡が入るという流れになります。

私の地域の場合は下記の流れになりました。

- 販売店から連絡あり訪問の日程調整

- 営業担当が自宅に来訪し見積書をその場で印刷し提案

- その日に契約するか郵送での対応

- 控えが郵送され契約完了

担当の方に「リビングプロテクト総合保険」の内容を見てもらうと、

「なんでこんなに高いのか不思議ですね」

と言われていましたので、やはりエイブル経由で契約したこの火災保険は高いんだなと再認識しました。

その場で契約書にサインを求められましたが、1晩考えたり調べたりしたかったので郵送にさせていただきました。

その場の雰囲気で契約は良くないかと思うので少し時間を置くことは大切だと私は考えています。

火災保険の内容は知らないと損。子育て世帯の方は特に大事!

火災保険は火事の時だけに保険金が思っているというのは、名前からわかると思いますが他にも様々なときに使えます。

家が損傷を受けた時に使えるのが火災保険です。

台風、洪水、落雷、子供やペットが家具破損なども火災保険の対象になる場合があります。

例として、

・転んだ影響で部屋の壁紙が剥がれた

・意図せず物が倒れてきてタンスが壊れた

・目を離した間に子供が障子を破った

・強風で物が飛んできて窓ガラスが割れた

なども、火災保険の対象になる可能性があるので相談しましょう。

各保険会社でも対象範囲が異なる場合もあるので、問い合わせ窓口に相談するのがいいです。

よくある質問

Q: 途中解約はできますか?返金はありますか?

A: ほとんどの場合、途中解約可能で日割り計算で返金されます。先払いしていても諦めずに見直しましょう!

Q: 水災や地震保険は必要ですか?

A: お住まいの地域のハザードマップで確認してください。リスクが低い地域なら外すことで保険料を抑えられますよ。

Q: 家財の補償額はいくらにすべきですか?

A: 一般的には4人家族で1,000万円程度が目安ですが、高額な家財が少ない家庭は300〜500万円でも十分な場合もあるので各家庭の状況で選ばれてください。

Q: 不動産会社指定の保険から変更できますか?

A: 契約書に「指定」と書かれていなければ変更可能です。大家さんや不動産会社に確認してみましょう。

最後に基本情報の比較

| 項目 | 見直し前:リビングプロテクト | 見直し後:損保ジャパン |

|---|---|---|

| 年間保険料 | 11,455円(2年22,910円) | 2,690円 |

| 節約額 | – | 年間8,765円 |

| 契約期間 | 2年 | 5年(途中解約可能) |

| 住居タイプ | 2LDK鉄筋コンクリート | 同左 |

補償内容の比較

| 補償項目 | 見直し前:リビングプロテクト | 見直し後:損保ジャパン |

|---|---|---|

| 家財一式 | 高額設定(具体額不明) | 300万円(必要最低限) |

| 個人賠償責任 | 付帯(重複加入) | 不要(自動車保険で加入済) |

| 借家人賠償責任 | あり | 1,000万円 |

| 水災 | あり | なし(ハザードマップ確認済) |

| 地震 | あり | なし(地震少ない地域) |

| 不測かつ突発的な事故 | 不明 | あり(子どものいたずら等に対応) |

| 賃貸・引越し費用 | あり(発生確率極小) | なし |

| 24時間サポート | コンシェルジュ(有料) | 無料付帯 |

保険見直しのポイントのまとめ

- 契約書の「指定」の有無を確認:変更できるか確認

- 借家人賠償責任の金額を確認:大家さんや不動産会社に確認

- 必要な補償だけを選ぶ:不要な特約は外す

- 地域の特性を考慮:水災や地震は住んでいる場所によって判断

- 比較検討する:最低3社は比較してみましょう

火災保険もたくさんの保険会社が取り扱っていますが、今回提案した2つの保険は年間保険料は安く補償もしっかりとしています。

保険はどんどん新しいのが出てきますので、常に今回紹介した火災保険が最適かとはいえませんが悪質な内容の保険ではありませんので安心されてください。

火災保険は名前から「火事の時だけ」と思われがちですが、実はさまざまな状況で使える保険です。特に子育て世帯の方は、子どもの突発的な事故による破損などにも適用される保険を選ぶことで安心できます。

火災保険を見直すことで、私のように年間8,000円以上の固定費削減も可能です。この浮いたお金で、家族との時間や趣味など、人生を豊かにする何かに使ってみませんか?