「資産運用をする理由」も3記事目になりました。

今回は「定年後に何歳まで働くか」についてです。

私は本業では年収350万程度の低年収の介護業界のため、早期リタイヤするFIREまでは望んでおらず定年前の60歳で仕事をしないでも良い生活ができればと考えております。

ただ、定年後に働く人の方が長生きし、認知症や脳卒中の発症も働かない人と比べると平均数年遅れるというデータがあります。

老後の生活は人それぞれですが、この記事を読んでくださっている方はどのような定年後の生活を考えているでしょうか?

私の考えが主にはなりますが、参考になればと思い記事を書きました。

・定年後に何歳まで働かないといけないのか

・定年後に働きたくないためにすることは何か

定年後の老後をどう過ごすか考える

公開はまだしておりませんが、私のライフプランで挙げた老後にしたいことの主な3点です。

・夫婦で家庭菜園などスローライフ

・孫の世話

・ブログを1日1記事書きボケ防止

・娘にお金に関しての知識を伝える

定年後としていますが、私の中では60歳で仕事をしないでいいようになることを目標にしています。

1番は私の経験をブログを通して、みなさんの役に立てばと考えつつブログを書くことが認知症やボケ防止に繋がると考えています。

後は娘達にしっかりとしたお金に関しての知識を伝えることですね。資産を残してあげることは余り考えておらず、貯めてきた資産は夫婦で老後豊かに生活をしていく予定です。

定年後に何歳まで働きたいか?定年は延長される?

定年は少しずつ60歳から65歳になってきています。企業によっては70歳までの会社もあります。

それに伴い年金の受給資格が65歳からに移行しつつあります。

いまの30代が60代になる頃は、もっと定年が延長されている可能性もありますが、みなさんは何歳まで働きたいと考えていますか?

考えたことはありますでしょうか?

私は先ほど述べたように、60歳までで仕事は終わりにしたいです。

世間的には、働ける間は働くという方が多いのですが、目的がお金であれば考えなおしたほうが良いのではないかと個人的には思っています。

理由としては、高齢になるとガンなどの大きな病気にかかるリスクがあり突然働けなくなることで収入が減る確率が上がるからです。

何歳までにいくら貯めるというライフプランを作成し行動していくことが私は大事と考えでいます。

定年後の老後に働かないために資産運用を始める

定年後に働かないためには、当然お金がそれなりに必要です。

現在の高齢者は銀行に貯金をしてお金を貯めてきましたが、いまは昔と違い銀行に預けていてもほとんど増えることはありません。

そのため、若い内から時間を味方につけて長期投資を行うのがいま現在の流れです。

私が行っている資産運用は定期報告でもお伝えしておりますが、主に下記になります。

・iDeco※個人型確定拠出年金

・ジュニアNISA(長女・次女)

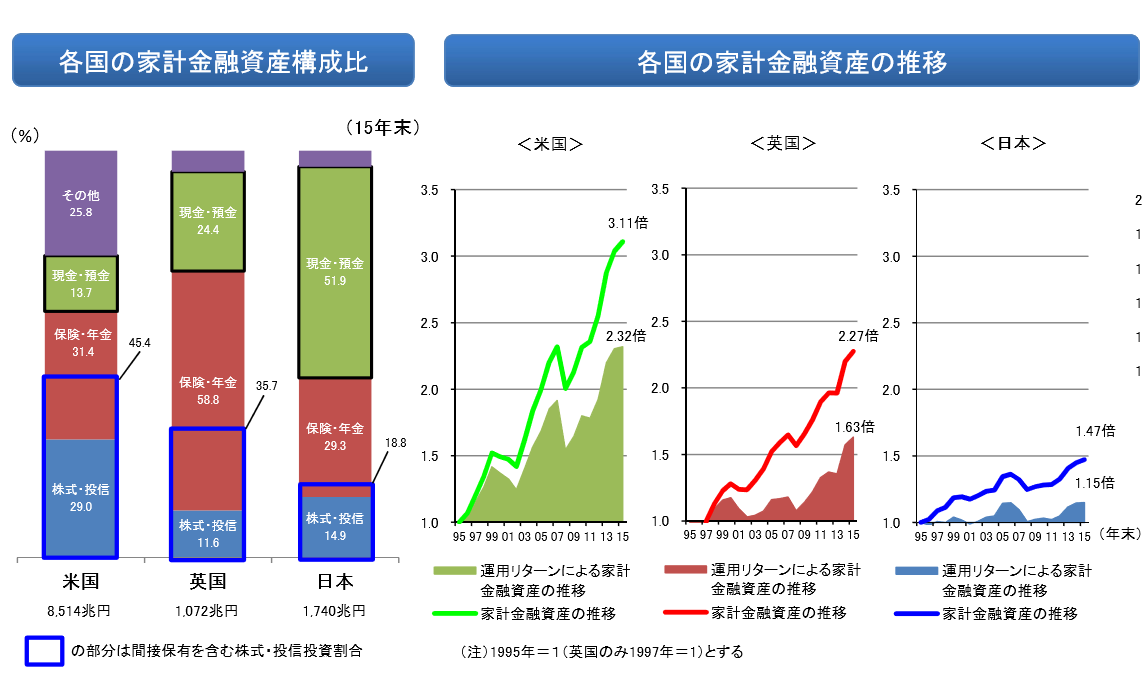

金融庁も資産運用が下記の図をみるとわかりますがアメリカやイギリスと比べると遅れているため、NISA制度やiDecoという税制面でお得な制度を作りました。

若い内からコツコツと長期間で分散投資が大切

まだ若い20~30代は長い時間があり、長期投資で株式相場の過去どこで切り取って計算しても20年間続ければ米国株式はマイナスはないという実績があります。

未来はわかりませんが、過去の実績から可能性は高いといえるでしょう。

毎月少しずつ投資をしていき、定年後に無理して働かなくて済む又は年金受給の時期を選べる選択肢を持てるようにしておくと気持ちが楽ではないでしょうか?

年金制度の改正が今後も行わる

年金だけで老後生活をおくるのは、老後2000万円問題があるように難しくなっています。

高齢者が増え、若者が減っても年金制度が消滅することは無いでしょうけども、受け取れる金額がどうなるのかはわかりません。

私は年金を老後の生活のメインと考えるのではなくサブで考え、メインは資産運用でつくった資産を切り崩していくのが理想であり現実的ではないかと考えています。

年金受給額が60~70歳から60歳~75歳に変更

年金受け取る時期は基本は65歳からです。

60歳から繰上げで受給も可能ですが、繰上げて年金を早めに受け取る場合は年金の減額率が1ヶ月あたりマイナス0.5%だったのが0.4%になり今までと比べて0.1%多く受給できるようになります。

逆に繰下げで65歳以降(例:75歳から受給)に受け取る場合は1ヵ月繰下げることで受取額が0.7%増加しこれまでと同じですが、70歳から75歳に延びたことが大きいです。

70歳受取の場合は42%増え、75歳受取の場合はなんと84%も受け取れる年金額が増えます。

平均寿命が上がっているとはいえども、男性で約81歳前後なので今の時点では75歳受給はどうかと思いますが選択肢が増えることは良いことですね。

iDecoの加入時期も延長に

2022年4月から、iDecoで積立てた受給開始の時期の上限が70歳から75歳にまで上がることになりました。

またこれまでは60歳未満の方しか加入はできなかったのが65歳未満に変わります。

定年後にも働く方にとっては選択肢が広がるので良い改正かなと思います。加入しようと考えていたけども、50代後半だから積立額が少ないからどうしようと迷われていた方にも朗報ですね。

こちらに関しては詳しく解説すると長くなるので、別記事でまとめて後日紹介する予定です。

まとめ

将来どうなるか未来のことは誰にもわかりません。

ただ、どんな未来がきても対応できるように資産を築き自分達で複数ある選択肢から選択できるようにしておくことが大切と考えています。

さて、まとめとしまして定年後に読者の方は何歳まで働こうと思いますか?

これまで考えたこともなかったという方もいると思いますので、今回の記事が考える切欠になれば幸いです。

私は自分の自由に定年後もブログを書き広告費を生活の足しにできればと思っています。今よりも昼間に使える時間が圧倒的に増えるでしょうから、私自身は早く定年を迎えたいとも考えたりします(笑)

自由気ままに記事を書くのはとても好きだからです。将来は日記になってしまうかもしれませんが、書くことは認知予防に繋がるでしょうし良いことだと思っています。

歳を取るのは嫌だなぁと言う方が大半ですが、私はいま子供が小さいため教育費を稼げないといけないということに追われていますが、定年までなれば成人してますし追われることはないだろうから歳を取ることを嫌とは考えていません。