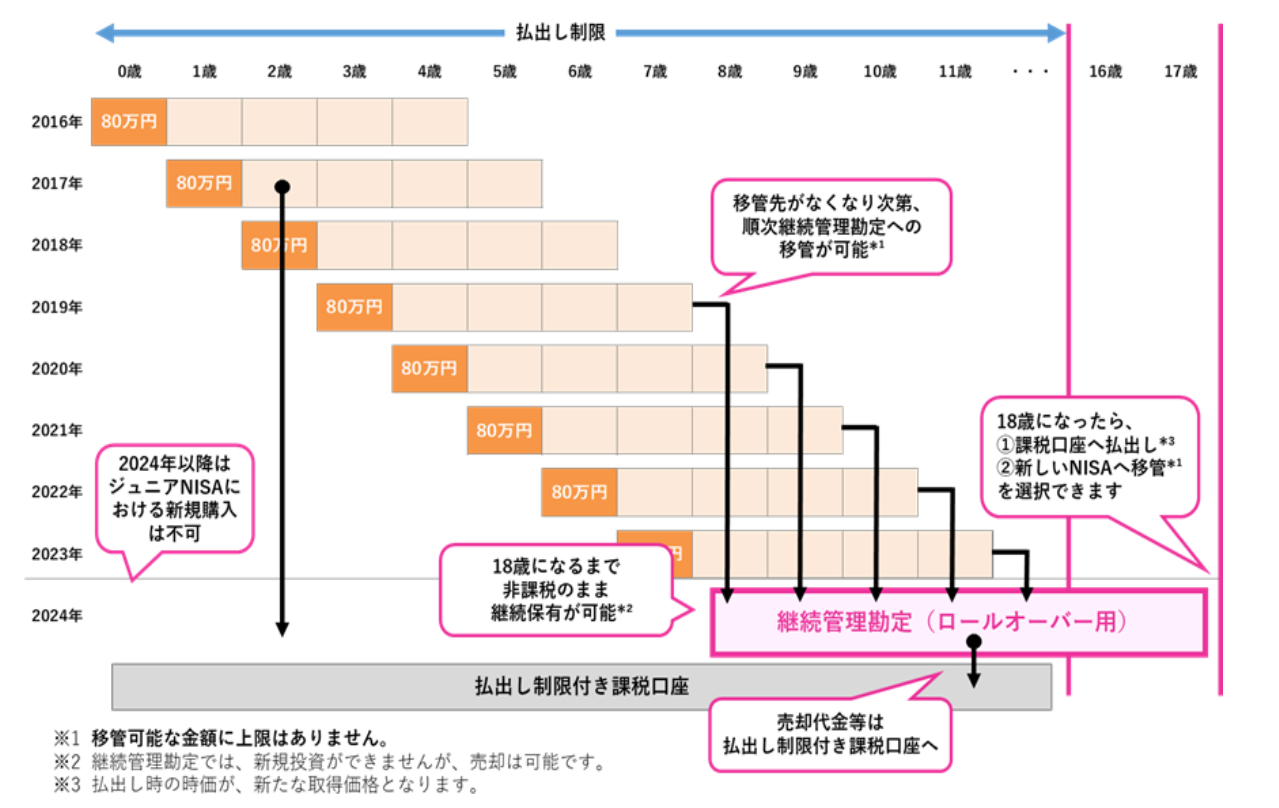

ジュニアNISAは2023年までで廃止となります。

廃止後にどうするのかを考えておくことが必要で、今回は聞きなれないロールオーバー(非課税期間延長)について解説とメリットとデメリットを紹介していきますので参考になれば幸いです。

私自身はまだロールオーバーをした経験はありませんが、子供3人(1人は現在開設中)のジュニアNISA口座を開設しておりロールオーバーをする予定です。

・ロールオーバーするメリットとデメリット

・まとめ ジュニアNISA廃止後にロールオーバーするべきか特定口座のどちらがいいか

ジュニアNISAのロールオーバーとは?

2023年にジュニアNISA廃止後はロールオーバーするか課税口座に移行するかを選ぶことになり、多くの人は非課税期間を継続できるロールオーバーをすると思います。

ロールオーバーをしないと、2024年から運用して得た利益に対して売却時に20%課税されます。

ロールオーバーをする場合は必ず手続きが必要になり、制度が廃止となる2023年の10月頃に運用している証券会社から書面かメールが届きます。手続きはSBI証券でしたらWEB手続きで行えるようです。

注意点としては、

- ロールオーバーの手続きをしないと課税口座に移行

- 制度廃止の2024年以降は追加投資はできない

ロールオーバーするメリットを解説

必ずしもロールオーバーする必要はありませんが、すぐにお金が必要でなければ非課税で運用を長く行うことで投資の運用益が大きくなる可能性があります。運用益に対して20%課税されないのは非常に大きいです。

ロールオーバーを行うと売却時に80万の運用益となりますが、課税口座だと20%課税で16万円が税金となるので64万円となってしまいます。

ジュニアNISAを開設している方は、教育資金を目的にしていることが多いので大学入学前まではロールオーバーして非課税で運用するのが良いと私は考えます。

また長期運用になることで、2023年までの短期投資では投資額よりもマイナスになることがありますが10年以上の長期で運用すればプラスになる確率がぐんと上がります。

ロールオーバーのメリットは1つだけですが、とても大きいメリットです。

ロールオーバーするデメリットを解説

ロールオーバーを行い、売却時に損失が出た時に損益通算ができないのがデメリットになります。

非課税期間を継続して投資の基本である長期投資を行うことで、マイナスの運用になる可能性は低くなりますが絶対にプラスになるとは限らないです。

売却したい時に暴落している可能性がある

いざ売却しようとした際に、リーマンショック級の暴落がおきている可能性がなくはないです。

上記のケースはありえることで、事前にどうするかを考えておかないとせっかく運用したのにマイナスで売却するはめになります。

私の対応としては教育資金を全て投資している資産に頼るのではなく現金で備えておくべきです。

長女が2022年で7歳になりますが、小学校卒業する12歳までは投資に力を入れて「株式7:現金3」の比率で資産運用をしていく考えており、2028年からは「株式6:現金4」の比率で運用を行う予定です。

たった1割かもしれませんが、100~200万くらい現金比率を高めていき暴落がおきても慌てて売却する必要はなく、株式相場が戻ってきてから売却する余裕ができます。

ざっくりではありますが、子供3人いてそれぞれ現金で大学入学前までに200万ずつ確保していくように心がけています。

【まとめ】ジュニアNISAはロールオーバーするべき

私個人としては、ロールオーバーは行うべきです。

ロールオーバーを行わないのであれば、2023年で制度廃止なるジュニアNISAを今からはじめるメリットは少ないです。

最後まで読んでいただき、ありがとうございました。