お金の増やし方は基本3つ!

今回は「お金の増やし方」を紹介したいと思います。

お金を増やす方法はたったの3つです!

お金の増やし方というと、多くのかたは収入を増やして、支出を減らすという2つは思い浮かばれると思います。3つ目はここ最近話題になっています、「老後2,000万必要」ということで資産運用ですね。この3つを見直していけば、今よりもお金は必ず増えていくはずです。

- 収入を増やす

- 支出を減らす

- 毎月小額でもから資産運用をする

収入を増やす

収入を増やす方法は主に2つ考えられます。

- 昇給して給料を上げる

- 副業を行う

昇給して給料を上げる

収入を増やす方法は昇給して給料を上げることが一番ですが平均年収が下がっている世の中なので、本業で収入を増やすというのはなかなか難しいところです。ちなみに余談ですが、先進国で平均年収が下がっているのは日本だけみたいです。。他の先進国のフランスやアメリカなどは平均年収が増えています。

副業を行う

本業でなかなか、収入が増えないとなると副業という手段があります。ただ、企業によっては副業を認めていない会社も多くありますので、主だってする際は確認したほうがいいと思います。

副業の手段としては様々あり、どれが良いかは人によるかと思いますのでここではどんなものがあるかだけ紹介していきます。

- 掛け持ちでアルバイト

- ポイントサイト

- ブログやサイトを立ち上げ、アフィリエイトやアドセンスでの収入

- クラウドソーシング

- 不動産事業

- 覆面モニター

- メルカリなどでのせどり

などがありますが、副業となるとある程度の覚悟を持って取り組まなければなりません。

副業で検索すると「すぐ稼げる」というような情報があふれていますが、このような情報は怪しいと思われてください。今の時代は副業というキーワードが流行っているので詐欺的なものも多いです。実際に副業ですぐ稼げることはありません。せどりやポイントサイトは比較的すぐに少額から稼ぐことはできると思いますが、手当たり次第だとすぐに行き詰ってしまいます。

ブログも数ヵ月は我慢が必要で収入が0が普通だと思ってください。早くて半年~1年で数万円稼げたら良い方だと思います。数年続くと検索上位にもなりやすく、一気に収入が増える方も中にはいますがほんの一部です。

私も先月からブログを始めましたが、アクセス数は見ないことと未来のために継続しています。基本、1記事を一生懸命2、3時間かけて書いてもアクセス0とか普通ですので。それを根気強く、やり続けることが大事だと先輩ブロガーから学びました。

節約しながら支出を減らす

支出を減らすことは収入を増やすことよりも効果がありますが難しいです。

年収が高くても毎月の生活がギリギリな人は意外に多いのです。収入があるから生活水準を上げてしまい、節約できていないということです。私が年収低いからいうのもなんですが、年収低くても節約を工夫して行い毎年黒字家計の家庭はあります。そんな家庭に我が家もしていきます。

ただ、どんぶり勘定で生活してて、自分が月にいくら携帯料金を払っているのか分からない人もいます。貯金0という方も2割程度いるとかテレビの集計結果で言われていましたね。

こういった状況の方は、お金に対する考え方を変えていかなければいけません。

毎月給料が入ったら使い切るのではなくしっかりと管理し、自分が何にいくら使っているか認識することが大切です。認識する1つとして大事なのは家計簿ですね!

- 家計簿をつける

- 給与天引きで貯金

- 生活用口座、貯金用口座、投資用口座と

家計簿をつける

まずは家計簿をつけてどんなものに毎月いくら費やされているかといったことを把握しましょう。

私も最近付け始めましたが、家計簿をつけるのは面倒くさいです。しかし、面倒くさい以上にこんなに食費代がかかっていたんんだなど発見が多くありました。

家計簿をつけると単純にいっても、やり方はたくさんあります。

- 書店で販売されている家計簿に手書きで管理

- 家計簿データ(Excel)をネットから気に入ったのダウンロードしてパソコンで管理

- 家計簿アプリで管理(有名なのはマネーフォワード)

最新のやり方は、家計簿アプリでしょう。ただ、私は特別な支出や年間の大きな出費を管理するためにExcelデータで家計簿をつけています。Excelなので、ネットから拾ってきたといっても、そこから自分が使いやすいように改善できますしね。

パソコンやアプリで管理が苦手という方は手書きで良いと思います。昔の方はみんな手書きでしてたんですから。

家計簿をつけだしたら、まずは家賃、水道光熱費、毎月支払いのものなど改めて見直し毎月の支払いを減らすことができないかを検討することが重要です。

また飲み会代などの付き合いの支出もなるべく減らしていいと思います。いろんな方のブログや動画を見ている中で、意味のある飲み会はいいけども付き合いでただ酒が飲みたいから行くだけであれば時間がもったいないと。

個人的には飲み会のすべてを否定するつもりはないです。ただ、時間はみんな1日24時間と決まっています。その時間をメリットが少ない付き合いの時間にあてていいのかと。新しい知識を蓄えたりと自分自身に投資することで、未来の豊かな自分を築き上げる選択もありだと強く思います。

しかし付き合いも大切です。ただ特に目的のない付き合いに全部行くのは違うよっていうことです。

給与天引きで貯金

次は給与天引きにしお金がたまる仕組みをつくってしまうのがいいです。定期預金や積み立てNISAなどで毎月一定額を積み立てるようにしましょう。天引きされて残ったお金で、やりくりをするのが大切です。どうしても、残ったお金を貯金にしたらいいんじゃないと思いますが、それだと実際にするとわかりますが貯まりません。まだ3万円あるから飲み会いってもいいやって考えになり、結果安定した貯金ができないです。

生活用口座、貯金用口座、投資用口座と分ける

最後に口座を分け、用途に応じて3つの口座に使い分けるようにしましょう。

- 生活用口座

- 貯金用口座

- 投資用(証券)口座

生活用口座はその名の通りで1ヵ月の予算を管理する口座で、それ以外は貯蓄用口座に移しましょう。まずは家計簿で把握することが大事なので、家計簿をつけだして1ヵ月の生活費がどの程度かかっているのかわかってから口座を分けることになります。

次に、貯金用口座は毎月給与が入った後に生活用口座から移すためと月末に残ったお金を移すための口座です。基本的に貯金用口座は引き出さないで資産として蓄えておく口座になります。

特別支出があるときは、こちらから出していきます。

口座のおすすめはネット銀行で、私のお薦めは住信SBIネット銀行か楽天銀行です。簡単な条件を満たせばATMの引出手数料や振込手数料が無料になったり、金利もネット銀行の方が高いです。1番は振込手数料が無料が大きいです。もし家賃が口座引落しでなく振込だったら毎月家賃+振込手数料がかかるわけで、無料になると毎月のことなので大きいです。(我が家がそうで、家賃は振込のみなのです)

最後は投資用(証券)口座です。貯金口座から生活防衛資金を残し、余った資金を証券口座に移しましょう。生活防衛資金は、急な出費が発生したり入院することになった場合に使うお金です。これは人によって考え方は変わり、半年分の生活費を確保している方もいれば1年分確保している方がいます。ご自身がこれだけ貯金があれば安心と思える額を蓄えれたら投資用口座に移して運用していきましょう。

私は早い段階で投資というのを体験したかったので、生活防衛資金を貯めつつ投資も少しずつしています。

投資用口座は資産を運用しお金に働いてもらい老後の生活でしたり住宅購入費や教育費のために増やし生活を楽にしていきたいからです。

毎月最初は小額からでいいので資産運用する

運用を開始する時期が早ければ早いほど資産が増える可能性が高いです。特に20代の頃から数千円からで構いませんので運用するというのは、凄いお金の勉強ですし先々に役立つと思います。

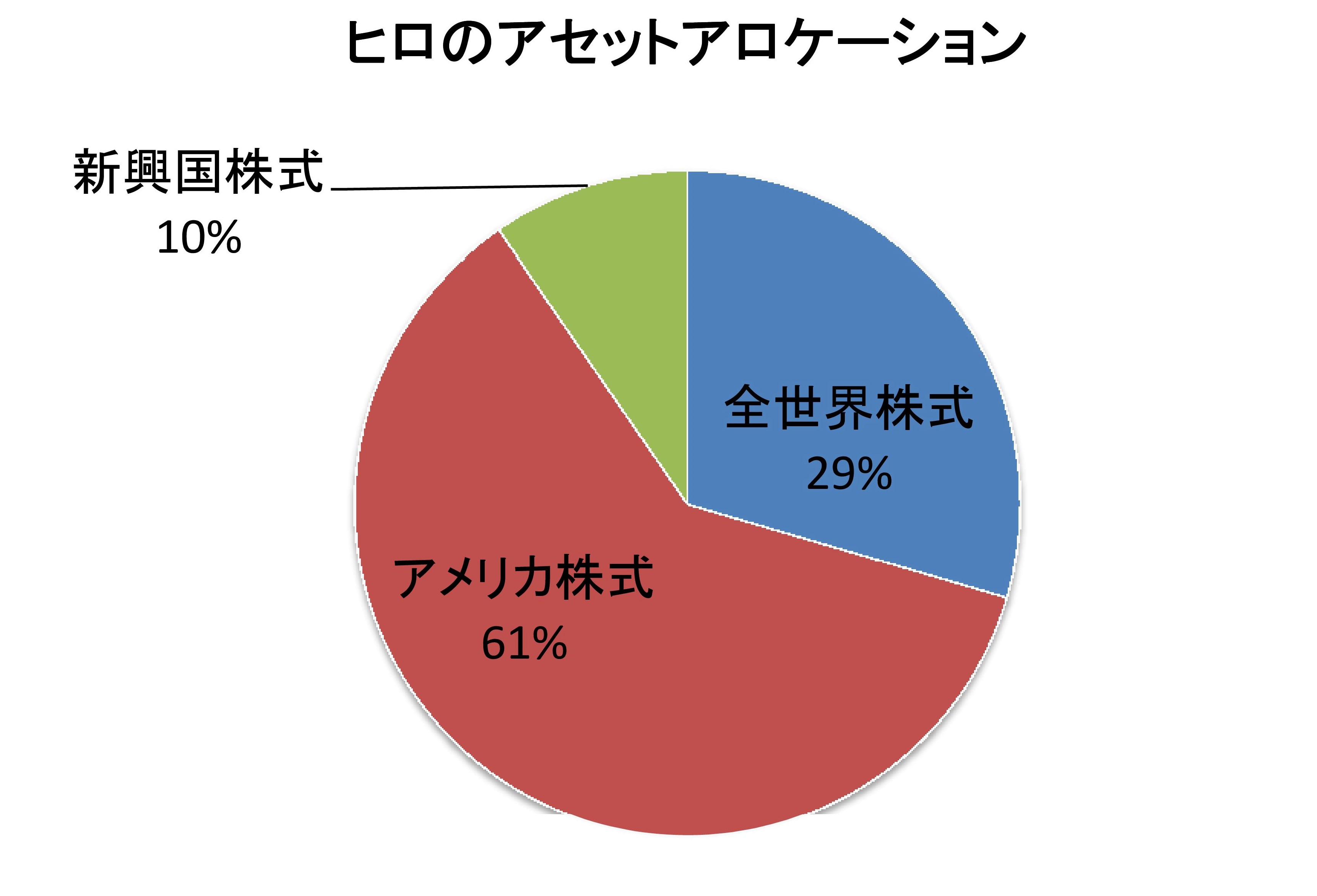

引用元:三菱UFJ国際投信

インデックス投資(投資信託)

資産運用というと、不動産など色々ありますが一般的に最初に手を出しやすいのはインデックス投資です。様々な企業の株を分散して購入することができリスクを分散するのが大切です。例えば、イオンの株式を購入しようとしたら100株で約20万ですが、投資信託だと数千社の株式を100円からの投資でまとめて少量ずつ購入することができ分散投資できます。

注意しておかないといけないのは、短期でなく長期で投資することです。短期では悪い経済ニュースがあればどんな良いファンド(投資先)でもマイナスになります。それこそリーマンショック級の暴落がくれば、アセットアロケーション次第では資産が半分になることもあります。

こう聞くと怖いって思うかもしれません。ただ、長期(10年以上~)で積立てた場合は投資金額がマイナスになることはまずないというデータがあります。それこそ、リーマンショック以降は日本経済はアベノミクス効果もあり上向きでした。日本経済が1番輝いたのはバブルと言われた時期ですね。良い時期と悪い時期は必ずあるので、購入するのはドルコスト法といって、毎月一定額を購入するのがマイナスになりにくくいいと言われています。

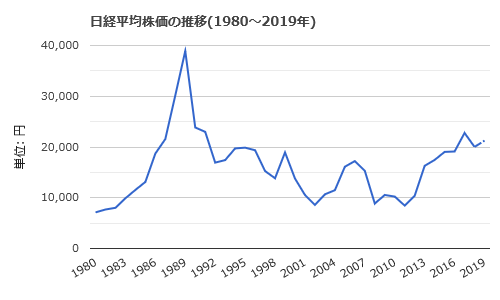

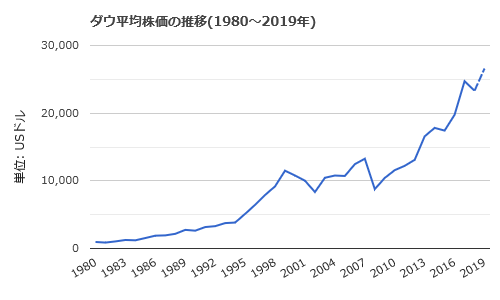

下記に日本株価推移とアメリカのダウの推移の画像をアップしています。

引用元:世界経済のネタ帳

日本経済はパッとしませんね。逆にアメリカ経済は見事といっていいほどの右肩上がりです。一時的に下がる場面もありますが、長期でみたらプラスになっています。

資産運用はどこにどれだけを投資するかが大切です。最初は世界株式全体に投資できるインデックス投資をお薦めします。もしくは、今後もアメリカの発展に期待するなら米国株式へのインデックス投資がいいです。下記にお薦めのファンドを記載しますので、よければ参考にされてください。

- 楽天・全米株式インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド

又は

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim バランス(8資産均等型)

この辺が定番の人気のあるファンドです。投資はまだ怖いという方はeMAXIS Slim バランス(8資産均等型)がいいかと思います。このブログでも随時投資に関しては記事にしてきますので、少し理解されたら全世界株式や米国株式に途中で変えてもいいですしね。

ファンドを購入する証券会社ですが、SBI証券か楽天証券でいいす。

今すぐにでもはじめましょう!

資産運用で増やすには時間が必要で複利の効果で多くの資産を生み出すことができます。投資信託は長期でみると投資するファンドで違いますが平均年利は3~5%程度ですね。

大切なのは下記の3つです。

- 分散投資

- 長期運用

- ドルコスト法

収入を増やし、支出を減らした分を資産運用にまわして少しでも豊かな生活を!

まずは数千円からでもいいので現金とは違う「資産」という形で投資をはじめてみてはいかがですか?(*’ω’*)