資産運用を行う際は、1回で数十万の投資を行う方法もありますが、私みたいな一般人はまとまったお金をいきなり投資に回すのは怖いものでして私はドルコスト平均法が合っていましたので2018年からコツコツを行っています。

ドルコスト平均法を下記にて説明していきますが、つみたてNISAと同じイメージですね。

ドルコスト平均法とは?

ドルコスト平均法とは、決めた一定額を定期的に積立投資をしていく方法です。

投資と聞くと、一般的にイメージされるのは「株が安い時に買って、高い時に売って儲ける」と思っており、さらに言うと「貯金を減らすリスクがある」という認識で日本人はお金が減ることは嫌がります。

理想をいうと、最安値で買い最高値で売れれば100点満点ですが、投資家でもそれは難しいことであり初心者が100点を求めても無理があります。もし、上手くいってもそれは運がよかっただけです。

ドルコスト平均法で多いのは毎月同じ金額を積立て、100点を目指すのではなく自分で決めた合格点を目指す投資方法です。

※毎月でなく偶数月や奇数月、ボーナス時という方もいるかもしれません。また、ボーナス時や臨時収入があった際は積立額をその月は増やしたりすることもあります。

まとめると、毎月積立てていき長期投資でコツコツと資産形成したいという人に向いている方法です。今は少額からでも投資できる時代で、最低100円から資産形成をしていくことが可能です。まずは、始めてみることが大切だと思います。

しかし、ドルコスト平均法で投資したら必ず増えるということではなく、投資する銘柄選びが大切です。変なぼったくりな投資信託を購入したりしていてはダメです。あくまでも投資するうえでの手法の1つとして考えてください。

選んだ株や米国はこの先も株価は上がり続けると思うのであれば、一括投資したほうが最終的な利益は多くなります。しかし、未来はわからないので、どんな投資をするかは自分自身で考え決める必要があります。

メリットとデメリット

ドルコスト平均法のメリットとデメリットは下記の通りです。またどちらとも言えるのですが、大きく損することもなければ大きく得をすることもないということも言えます。

◆メリット

- 投資する時期(タイミング)を選ばないで開始できる

- 日々の価格変動を気にしなくてよい(最初は気になってみてしまいます(;^_^A)

- 毎月購入することで価格変動のリスクを抑えることができる

- 積立設定をすることで自動で毎月同じ日に積立できるので手間が少ない

◆デメリット

- 投資先の株価下落が続き回復の見込みがないと損失の先送りになる可能性がある → 未来に期待できるものに投資すること

- 一定額で積立ていくので安い時に大量に買うことができない → 株価下落時に追加で自分で投資金額増やすことは可能

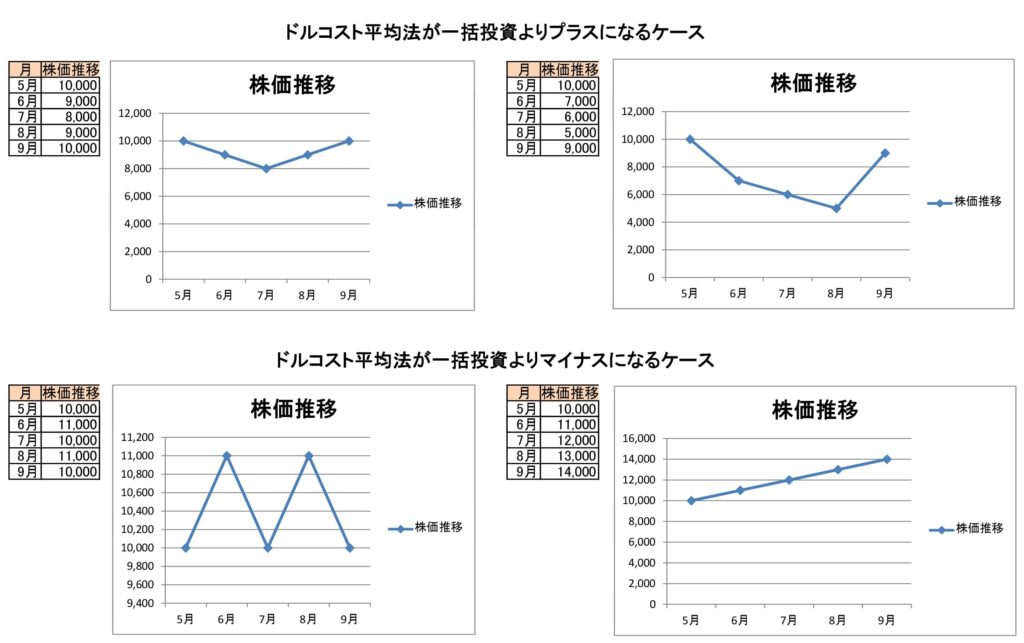

価格推移のグラフも作成しましたので、参考にされてください。ドルコスト平均法と一括投資した際の比較です。一括投資の方がプラスになる時もありますし、ドルコスト平均法がプラスになる時もあります。

途中で値下がりして上がった時はドルコスト平均法が強く、価格が下がることなく上がり続ける場合は一括投資が強いですね。

まとめ

ドルコスト平均法はあくまで投資する方法の1つです。

人それぞれに合った投資のやり方があるかと思いますが、初心者の方が始めやすくリスクを軽減できるという点でドルコスト平均法は良い方法です。

ただし、気を付けないといけないのは株や投資信託に関わらず投資にはリスクが必ずついてきます。ドルコスト平均法を実践したからといって必ず資産を増やせるというわけではなく減るリスクもあります。時にはリーマンショック級の下落がきましたら、株価は約半分になりますので、その時に耐えられるかも大切です。長期でみると20年間続ければマイナスになるリスクは限りなく低くなります。

正直、私が資産運用を始めた2018年ですが一時的にマイナス10%の時期がありました。精神状態が心配になり、見ても仕方がないのに株価をチェックして資産の推移を見ていました。長期投資なので今ではなく、20年後をみているため気にしても仕方がないのですが投資になれるまでは気になってしまいます。

こういう時に大切なのは、生活防衛資金がある程度あるかどうかというところです。何かあっても生活防衛資金があるから大丈夫という安心感があると長く積立を続けられると思います。

老後2,000万円の問題をいわれますが、早い時期から少額でコツコツと行うことで達成できることを目標にしています。

特に私と同じ介護職は他業種よりも平均年収が低いので、早い時期から数千円からでも取り組むことが大切です。