年末が近づいてきましたね。今年最後の資産推移の公開です。

我が家では夫婦(38歳、36歳)と子供3人(7歳、4歳、0歳)の証券口座を開設しており、主にSBI証券と楽天証券で資産運用しています。

毎月資産がどのように推移したか、記録という目的もありこの記事を書いており、これから資産運用を始める方の不安が少しでも減れば幸いです。

簡単に私の自己紹介は下記になります。

◆資産運用経歴:4年11ヵ月

◆私の年収:360万円程度 + 副業、嫁の年収:300万程度 → 育休中(育児休業給付金を受取中)

◆家族:夫婦共働き(私38歳、嫁36歳)、長女(7歳)、次女(4歳)、長男(0歳)

・資産運用を始めてからの推移

・我が家の資産運用している銘柄や投資先を紹介

我が家の資産運用している証券口座や利用しているサービス

我が家では、私がマネーフォワードで家計簿を簡易的ですが付けて全て資産管理しています。

資産管理で使用している証券口座などは下記の通りです。

- 証券口座:SBI証券、楽天証券、ネオモバイル証券

- 節税サービス:つみたてNISA(夫婦)、ジュニアNISA(長女、次女、長男)、iDeco(私)、住宅ローン控除

- 家計と資産管理:マネーフォワード(有料版)※楽天市場のSPU上げもあり使用している

- 主銀行:住信SBIネット銀行、楽天銀行

今から始める方は証券口座はポイントサイトを経由して開設すると条件はありますが、ポイントを数千獲得できますのでポイントサイトを経由し開設されてください。

私のお薦めのポイントサイトはハピタスです。良ければ下記から登録してくれたら嬉しいです。

我が家の毎月の投資割合

嫁が育休中で収入の減少と今回男の子で洋服など購入する必要があるため出費が増えるため嫁のつみたてNISAを維持していくかは私の副業次第になってきています。

まず年収360万の我が家の家計ですが、食費や教育費は嫁で私の給与から住居費、光熱費(オール電化)、外食費、旅費などで残りの10万前後は自由に使えるので投資に回したり副業の仕入に使用したりしています。

- SBI証券(つみたてNISA、iDeco) 33,000円 + 5,000円

- ネオモバイル証券(日本株を1株ずつ) 不定期ですが平均月1~2万

- コインチェック(仮想通貨)最近は放置

- トレカ投資 不定期(趣味の領域で楽しみつつしてます)

◆嫁:毎月30,000円

・楽天証券(つみたてNISA) 30,000円

◆長女、次女、長男:不定期

・SBI証券(ジュニアNISA)2022年は12月時点で3人で合わせて45万だけ積立(;’∀’)

※1人80万枠で240万は無理無理

資産運用の推移の比較

11月からメルカリショップを開設してみたりと時間ない中ですが新しいことに1つチャレンジしてみました。

まだデザインなど初期のままですが、ちょっと自分のお店ということで楽しいです。

年間通してトレカ積立を結構しているので、マネフォ上では大きく変化はありませんが実際には車を4月に購入しましたが1年間で100万近くは増えているのではないかと思います。

いま期末在庫の確認をしているので計算中ですが300~400万ほどありそうな気がしています。

今年は余り増えてないけどトレカ投資をかなりしちゃったから数年後に期待しているよ。

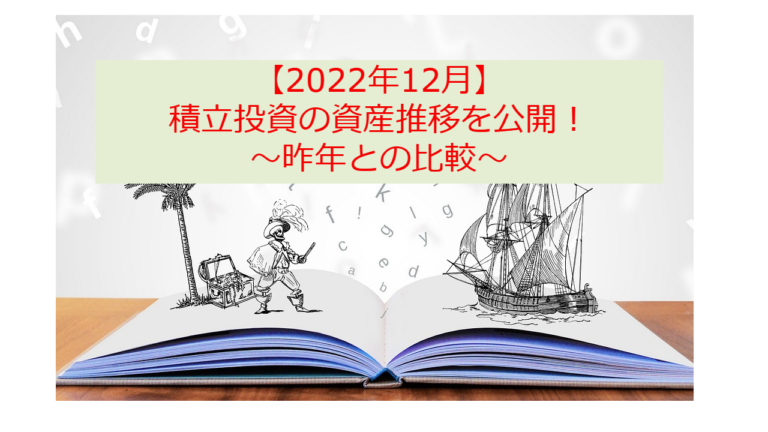

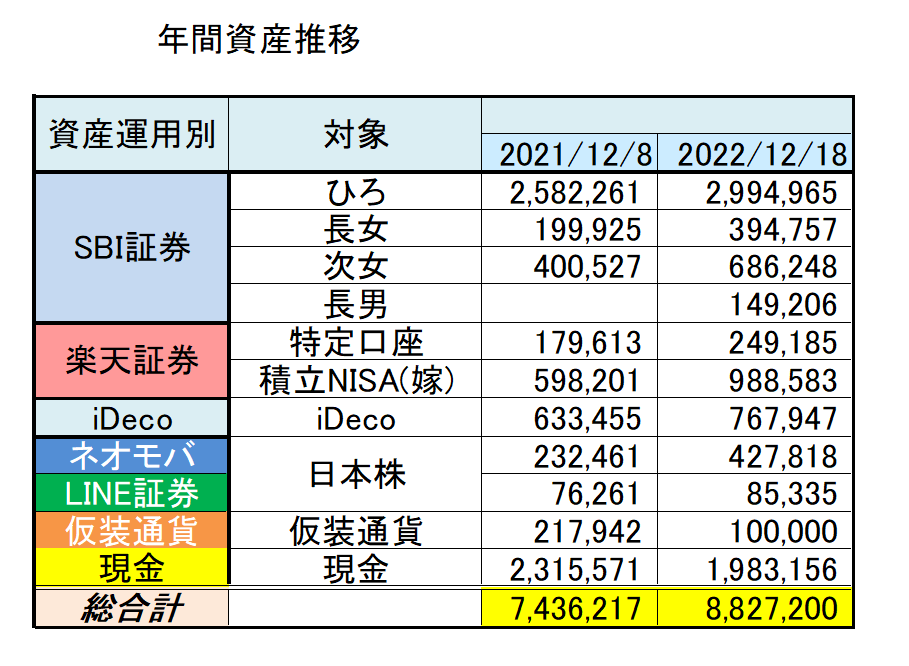

2022年12月18日の資産運用の推移

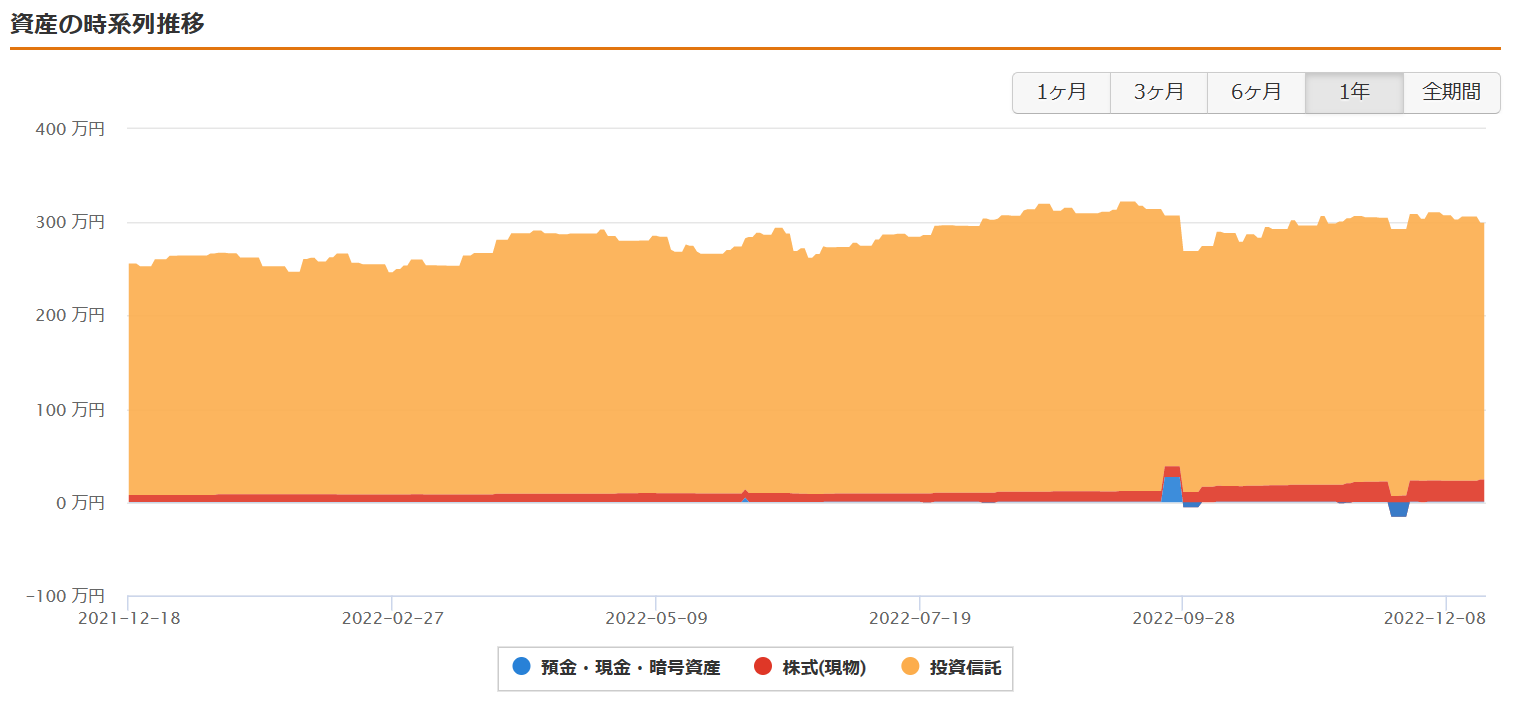

マネーフォワードに登録している分の資産内訳になります。

現金比率が10月は20%で12月は23%に増えていますが、月末のクレカ支払いの額が大きいため変わりはないかと思います。

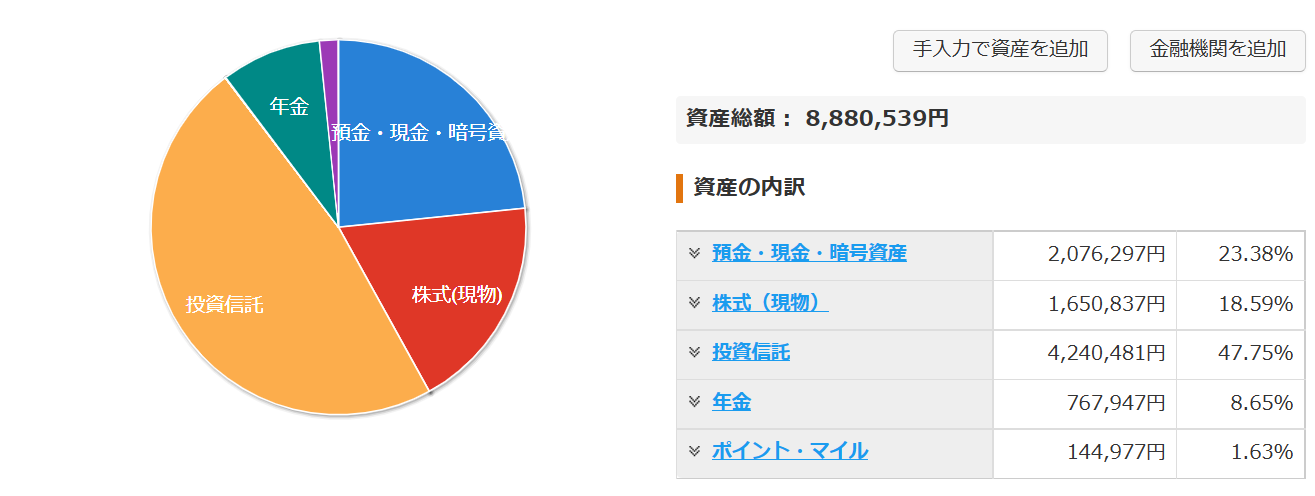

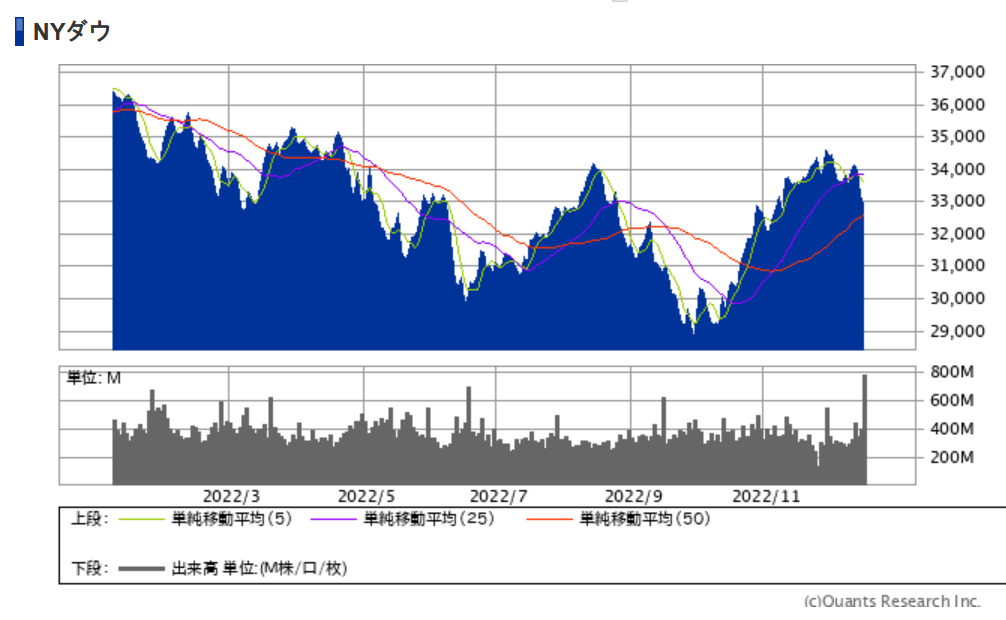

年間を通して見ると日経平均は1月で29,000程度あったのが、現在は27,500程度となっており下落しています。NYダウも下落していますが悲観的には思っておらず、コツコツと毎月積立していくだけです。

個別株で購入している企業は上昇しているため国内株式はこれからも1株ずつ割安な高配当株を中心に積立ていく予定です。

現在はまだ高配当株へは80万程度の投資額であり、メインはNISA制度です。2023年以降もNISA口座の枠を埋めるのを優先しながら個別株も楽しんで投資していきたいと考えています。

2021年の時の資産と比較

現金や仮想通貨は減っていますが、投資は大きく積立ていくことができました。

4月に3人目の出産で5人家族になったため車を買い替える必要があり新古車のシエンタを一括購入したため当初は資産に変動なければ十分と考えていましたが、結果的には約100万ほどプラス収支で2022年を終えれそうです。(月末のクレカ払いが昨年より40万ほど多い予定)

トレカ投資の分はこちらには入っていないので、ほぼ無貯金だった2018年からは想像できないペースで資産は増えています。介護職なので年収は低いですが副業で補いここまでこれました。

つみたてNISAの資産推移

【SBI証券】ひろ年間の運用状況

私のSBI証券口座はつみたてNISAと米国高配当ETF(12月に売却)、個別株で年間推移です。

日経やNYダウは下落していますが円安の影響もあり大きく下がることなく積立額分増えている状況です。

つみたてNISAを2018年1月から初めてもうすぐ5年経過しますが、株価の変動は最初の1年は毎日気にしていましたが2年目以降はそんなに気にすることなく毎月積立を行えています。

◆積立設定は下記のようにしています(毎月33,000円)

- eMAXIS Slim米国株式(S&P5000):13,000円

- SBIバンガードS&P500インデックスファンド:10,000円

- eMAXIS Slim全世界株式(オールカントリー):10,000円

【楽天証券】2022年6月と9月の運用状況(嫁)

楽天証券は嫁のつみたてNISAで利用しており2020年5月から始めています。

嫁は投資は詳しくなく余り乗り気ではないため、嫁が1万、私が2万出して月3万を毎月積立をしています。非課税枠の40万を満額は積立てれてはいないです。ボーナス設定をして非課税使い切りたいのですが、楽天銀行とマネーブリッジをしていないため私が勝手に設定することができず断念しています(;’∀’)

◆2022年12月

◆積立設定は下記のようにしています(毎月30,000円)

- eMAXIS Slim全世界株式(オールカントリー):25,000円

- eMAXIS Slimバランス(8資産均等等型):5,000円

8資産均等は変更して全世界株式(オールカントリー)1本にしたいところですが、嫁は株式だけだと怖いということで8資産均等を毎月5千円、全世界を毎月2万5千円積立しています。

つみたてNISAの積立銘柄の紹介

・eMAXIS Slim全世界株式(オールカントリー)

・SBIバンガードS&P500インデックスファンド

・eMAXIS Slimバランス(8資産均等等型)

同じ『S&P500』の指数の銘柄が2つありますが、変動の差をみたくて2銘柄にしています。

全世界とS&P500を半分ずつ積立てても、投資割合は約8割が米国になり分散になっていないのですがこちらも投資銘柄の差を知るために全世界も入れています。

子供達のジュニアNISAは全世界を中心に投資していますが全体の資産割合としては米国が7割、米国以外と国内の個別株が3割といったところです。

楽天証券の特定口座の資産推移

◆2022年12月

楽天証券での特定口座の保有資産です。

楽天SPU達成のために、米国ETFは高配当のVYMに投資をしています。投資信託は先進国債券にしてこちらはSPU達成したら売却しています。

※楽天SPUは楽天証券で投資信託を3万円以上で0.5%、米国株式を3万円以上で0.5%上がります。

日本の国内株式への投資

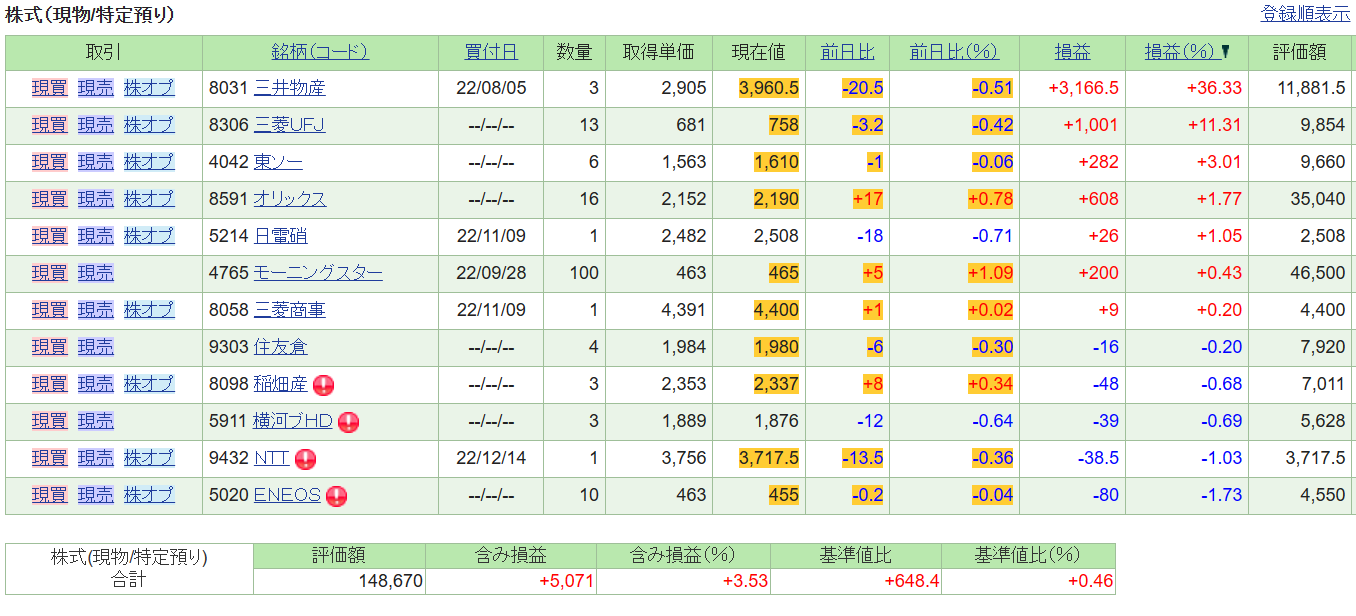

ネオモバでこれまでは1株投資をしてきましたが、現在はSBI証券で1株購入しています。

ネオモバが2024年1月(予定)にSBI証券と経営統合するためSBI証券に移管手続き中です。

移管がまだ終わっていないのでSBI証券で購入している銘柄だけですが下記になります。

モーニングスターだけ株主優待の仮想通貨リップルが貰えるので100株保有しています。初めて100株保有したのがモーニングスターって変わり者な気がしますw

NTT、住友倉庫、日本取引所、ENEOSが下がってきているので定期的に買い増ししていきたい!

トレカ投資は30周年記念BOXを悩んで購入

引用:楽天ブックス

11月29日にMTGの30周年記念BOXが予約開始され金額が4パックで約15万円という馬鹿みたいに高いものを2つも予約してしまいました。

当日で予約受付は終了となり、数日は売切れないと思っていただけに衝撃的ではありました(;’∀’)

予約が早々と終わったこと、海外ではプレ値になってしまっていることから発売以降がどう推移していくのか楽しみではあります。

でも、普通のパックは高くて2,500円くらいなんですがこちらは1パック30,000円以上と金銭感覚が麻痺してきますね。

いまは全体的にMTGは年末だからか在庫処分で安くなっているので、資産価値としては減っていますが来年春くらいには戻ってくるのではないかなとここ数年の変動をみて思ってはいます。

投資信託や株式と違ってすぐに現金化できないのがデメリットですが、トレカ投資も楽しみながら長い目線で考えています。

まとめ

2022年も残り半月となってしまいました。

2022年は株価下落していましたが、トータルでみると円安もあり大きな減少はなくきているかと感じてます。個人的にはもっと暴落がくるかと予測していました。

家庭としては4月に3人目の子供(男の子)が産まれ、車も購入と大きなイベントが前半に重なり、後半はトレカへの出費が増えてしまったなという感じです。

それでも総資産は増えているので、コロナ陽性にはなったけども経済的には昨年ほどではありませんが良い年だったかと思います。

私は積立NISAとジュニアNISAで積立ている投資信託は教育費として考えており、余った分はそのまま老後資金になる予定です。

高配当株は売ることはなく配当金を再投資して資産を増やしていきます。

9月の時点で約500万円まできており、長女の教育費分はもう大丈夫かなと思っています。2人目が大学進学の時期の18歳になる15年後までに1,000万円、3人目が18歳なる18年後に1,500円万が最低目標ですが今のペースでいけば問題ないかと考えています。

理想は積立NISAの資産は売却せずにジュニアNISAの分で教育費をいければと思っています。正直、子供がどんな進路を選択するか未来はわからないので選んだ道を進めれるように親としてお金は準備しておきたいですよね。

大学いかずに就職するかもしれないし、大学院までいくかもしれないし教育費は計算不可能です。3人とも大学院に行くことになっても良いように資産を増やしていく限りです。

奨学金を借りてもいいと思うけど、卒業してから返済はきついのでタイミング悪く暴落がきたときは奨学金に頼って株価が戻ってきたら返済というのも考えています。

長期目線のインデックス投資家にとっては、下がっている時期でもしっかりと毎月コツコツ積立てて積立金額を増やしていきましょう。

それでは、また次回の資産推移の記事をお楽しみに。最後まで読んでくださり、ありがとうございます。