我が家ではつみたてNISAが始まった2018年1月から資産運用を始めており、約5年目で資産7桁を達成できました。

平均すると年間200万円の増加となります。

嫁が働いているのと副業でそこそこに稼げているからこのペースで増えています。何事も行動して挑戦することが大切だと感じる最近です。

リスクある投資も経験しながらではありますが、基本的には積立NISAでインデックス投資で増やしており短期売買はしていません。

毎月資産がどのように推移したか、記録という目的で書いており、これから資産運用を始める方の不安が少しでも減れば幸いです。

簡単に私の自己紹介は下記になります。

◆資産運用経歴:5年8ヵ月(つみたてNISAが始まった2018年1月から投資開始)

◆私の年収:390万円程度 + 副業、嫁の年収:300万程度

◆家族:夫婦共働き(私39歳、嫁36歳)、長女(7歳)、次女(4歳)、長男(1歳)

2024年から新NISAがスタートしますが、投資に回せる資金が変わるわけではないので無理せず現状の投資を継続するつもりです。高配当株式をNISAで買えるようになるくらいで考えています。

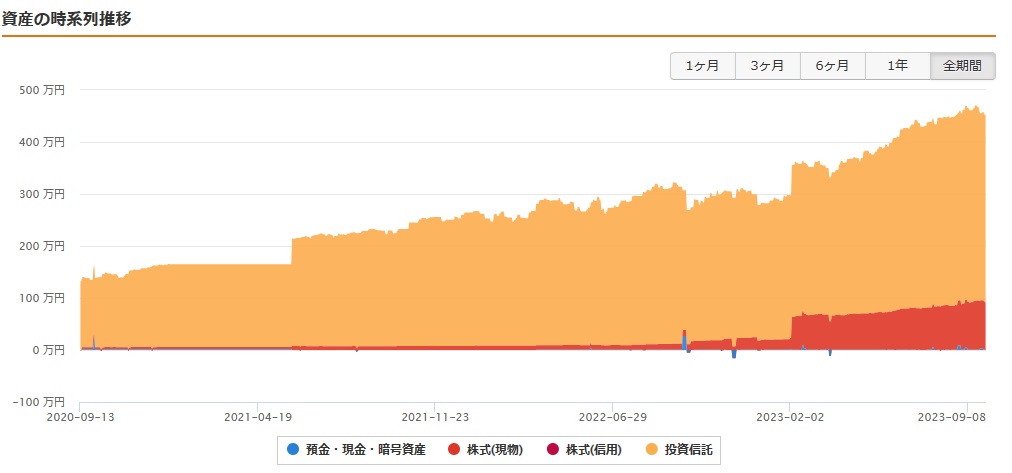

・資産運用を始めてからの推移

・我が家の資産運用している銘柄や投資先を紹介

我が家の資産総額の円グラフと毎月の投資金額

我が家では、マネーフォワードで家計簿を簡易的ですが付けて全て資産管理しています。

副業の仕入などもマネーフォワードで拾われるため、家計だけの家計簿でなくなっており主には資産推移の確認で重宝しています。

資産管理で使用している証券口座などは下記の通りです。

- 証券口座:主にSBI証券、楽天証券

- 節税サービス:つみたてNISA(夫婦)、ジュニアNISA(長女、次女、長男)、iDeco(私)、住宅ローン控除、ふるさと納税

- 家計と資産管理:マネーフォワード(有料版)※楽天市場のSPU上げもあり使用している

- 主銀行:住信SBIネット銀行、楽天銀行

今から始める方は証券口座はポイントサイトを経由して開設すると条件はありますが、ポイントを約1万程度獲得できますのでポイントサイトを経由し開設されてください。

※ポイントサイト経由せず証券口座を作るのは損です。時期によってポイント案件がない時もあります。

私のお薦めのポイントサイトはハピタスです。良ければ下記から登録してくれたら嬉しいです。

我が家の毎月の投資割合

我が家の家計ですが、食費や教育費は嫁で私の給与から住居費、光熱費(オール電化)、外食費、旅費などで普段は10万前後は自由に使えるので投資に回したり副業の仕入に使用したりしています。

今年からは仕入には使わず高配当株投資の資金に回す予定でしたが、ついつい仕入てしまい無計画も良いところで高配当株式に余り資金を回せていません。

- SBI証券(つみたてNISA、iDeco) 33,000円 + 5,000円

- SBI証券(日本の高配当株を1株ずつ) 不定期ですが平均月1~2万

- トレカ投資 不定期(趣味の領域で楽しみつつしてます)

◆嫁:毎月30,000円

・楽天証券(つみたてNISA) 30,000円

◆長女、次女、長男:不定期

・SBI証券(ジュニアNISA)2023年で制度が終わるため今年はトレカを売却するなどして3人の枠を埋めたい

※1人80万枠で240万はかなり厳しい

つみたてNISAの資産推移

【SBI証券】ひろ年間の運用状況

私のSBI証券口座はつみたてNISAと高配当株になります。

2023年に入ってからネオモバイル証券の高配当株を移行したので、高配当株が追加されたため上振れています。

つみたてNISAを2018年1月から初めて5年経過しますが、株価の変動は最初の1年は毎日気にしていましたが2年目以降はそんなに気にすることなく毎月積立を行えています。

下記はつみたてNISAの現在の損益になりますが、約5年8ヵ月コツコツと積立ていき含み益は投資金額の64%となっており順調すぎるペースですね。

リーマンショック級の暴落がきても少し含み損がでる程度まで増えてきているので精神的に安心しています。

◆積立設定は現在は下記のようにしています(毎月33,000円)

- eMAXIS Slim米国株式(S&P5000):13,000円

- SBIバンガードS&P500インデックスファンド:10,000円

- eMAXIS Slim全世界株式(オールカントリー):10,000円

【楽天証券】嫁のつみたてNISAの運用状況(嫁)

楽天証券は嫁のつみたてNISAで利用しており2020年5月から始めています。

非課税枠の40万を満額は積立てれてはいないです。嫁は投資に興味はなく、説得して開設してくれたので文句は言えません(笑)

ボーナス設定をして非課税使い切りたいのですが、年末になり思い出し毎年設定の変更が間に合わず若干非課税枠を残してしまっています💦本当は使い切るほうが望ましいので注意されてくださいね。

◆2023年9月

◆積立設定は下記のようにしています(毎月30,000円)

- eMAXIS Slim全世界株式(オールカントリー):25,000円

- eMAXIS Slimバランス(8資産均等等型):5,000円

8資産均等は変更して全世界株式(オールカントリー)1本にしたいところですが、嫁は株式だけだと怖いということで8資産均等を毎月5千円、全世界を毎月2万5千円積立しています。

つみたてNISAの積立銘柄の紹介

・eMAXIS Slim全世界株式(オールカントリー)

・SBIバンガードS&P500インデックスファンド

・eMAXIS Slimバランス(8資産均等等型)

同じ『S&P500』の指数の銘柄が2つありますが、変動の差をみたくて2銘柄にしています。

全世界とS&P500を半分ずつ積立てても、投資割合は約8割が米国になり分散になっていないのですがこちらも投資銘柄の差を知るために全世界も入れています。

子供達のジュニアNISAは全世界を中心に投資していますが全体の資産割合としては米国が7割、米国以外と国内の個別株が3割といったところです。

楽天証券の特定口座の資産推移

◆2023年5月

楽天証券での特定口座は米国株式の高配当ETFに投資していましたが、ジュニアNISAに資金を回すために全て売却しましたので現在常に保有している銘柄はありません。

楽天SPU達成のために、米国ETFは高配当のVYM、先進国債券に毎月約3万円分投資をして売却を繰り返しているだけです。

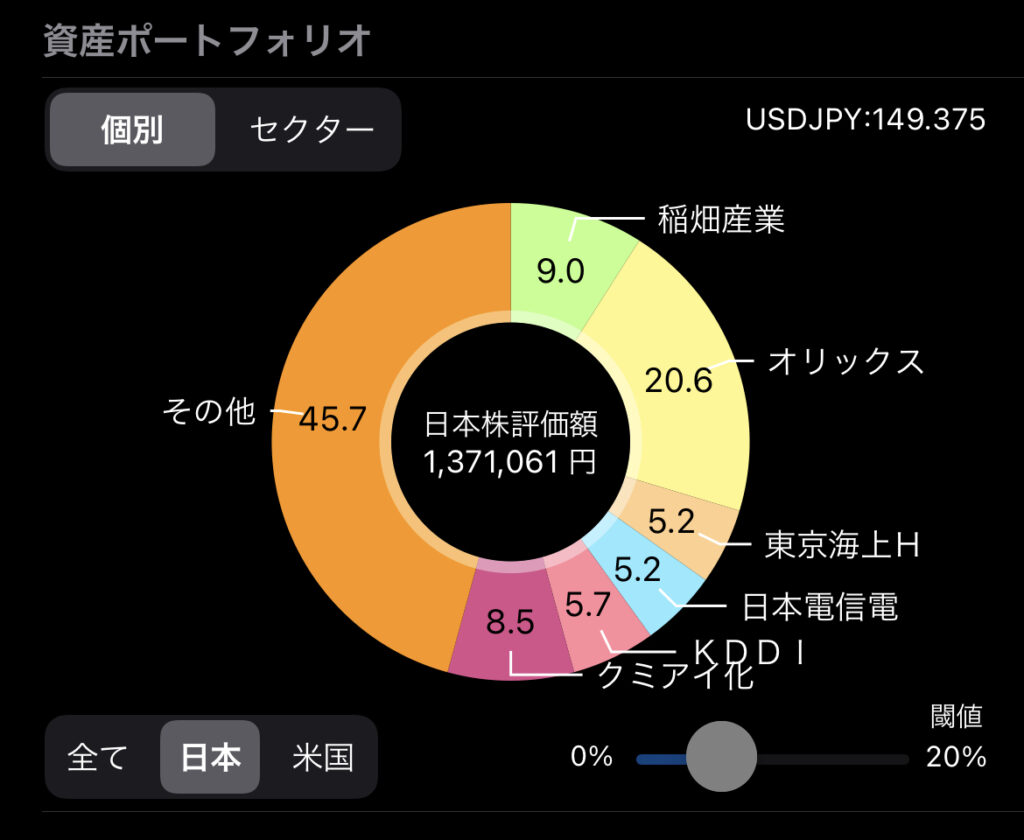

日本の国内株式への投資

現在はSBI証券で1株購入しています。

SBI証券だけでなくLINE証券でもポイントで1株投資をしていましたがサービス終了となるので移管する予定です。

ジュニアNISAでも最近は高配当の個別銘柄やETFを購入しています。

現在、100株購入しているのはまだ少なく

- オリックス

- モーニングスタ

- クミアイ化学

- NTT(ジュニアNISAで各100株保有)

しかないので、少しずつ100株まで買い進めたいです。配当金も大切ですが株主優待や地元企業を応援していきたいと考えています。

年内に年間の配当金を12万を目標としています。

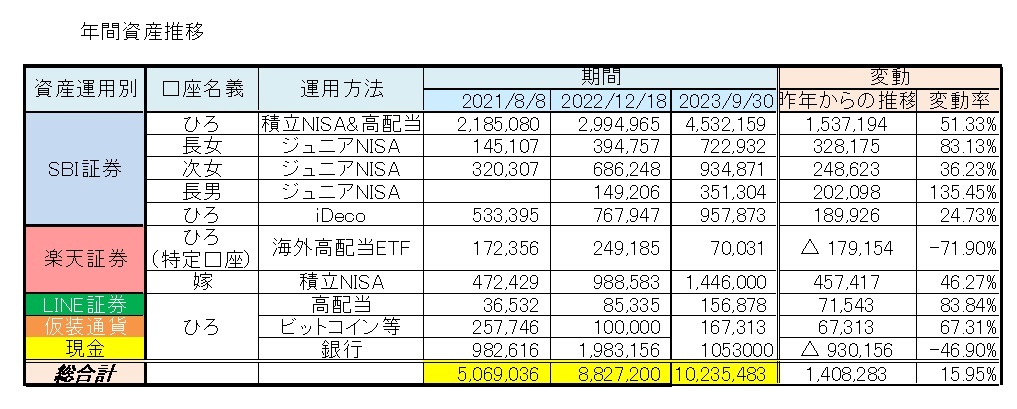

前回からの資産運用の推移の比較

投資を始めたのは2018年ですが、当時は記録をとっていなかったので2021年から資産運用の推移を記録しています。

2023年は大きな出費はない予定なので株価にもよるけど300万くらいは増やして1000万の大台に乗せたいね。

2021年からの資産比較

知り合いから紹介を受けてFX自動売買を少しだけ試しにしてみましたが、良い勉強となりました。FXという世界がわかっただけで満足しています。

トレカ投資の分はこちらには入っていないので、ほぼ無貯金だった2018年からは想像できないペースで資産は増えています。介護職なので年収は低いですが副業で補いここまでこれました。

2024年からの新NISAの使い道と戦略

2024年は大きな変化として資産運用をしている方としては新NISAが最も注目する点でしょう!

新NISAが発表される前までは、不足している教育費は積立NISAを売却して資金を回す予定でしたが新NISAを売却する予定です。売却した枠はまた翌年に再投資できるようになるため積立NISAは老後資金か住宅ローン返済に回す予定で考えています。

新NISAが始まっても、いまの積立を継続していく予定です。

Twitter(現在はX)界隈では、投資信託のオルカンや米国ETFのVYMという投稿をよく見かけますね。個人的にはせっかくなので、成長銘柄としてソニーやオリエンタルランドなど気になっているところです。

まとめ

2023年も残り3ヵ月となります。

シリコンバレー銀行が破綻のニュースや投資の神様のバフェット氏が商社買い増しと今年2023年は高配当株が絶好調ですね。

日経平均が3万を超えてきて、なかなか日本株を買い増ししにくい株価なので調整に向けて現金は増やしていきたいです。

私は積立NISAとジュニアNISAで積立ている投資信託は教育費として考えており、余った分はそのまま老後資金になる予定です。

ただ、少しずつ意識としては教育費というかは大きな出費が発生した時用の資金になってきていますね。

長女の教育費分はもう大丈夫かなと思っています。2人目、3人目が大学進学になるまでは時間がありますが今の資産運用の増加ペースであればインフレで教育費が増えていくでしょうが余り気にしてません。

子供が成人して資産が余っていれば、その時の世間の状態によっては住宅ローンの残高をすべて払うのもありかと考えています。

理想は積立NISAの資産は売却せずにジュニアNISAの分で教育費をいければと思っていますが、ジュニアNISAへ余り資金入れれてないので無理だなと。正直、子供がどんな進路を選択するか未来はわからないので選んだ道を進めれるように親としてお金は準備しておきたいですよね。

前回の記事から比べて、ジュニアNISA枠にそれぞれ10万程度追加しており投資信託よりは、個別銘柄を買い増ししていってます。

年内に米国のマクドナルドやコストコ辺りは数株程度になるけどもタイミングが合えば投資していきたいと思います。

長期目線のインデックス投資家にとっては、下がっている時期でもしっかりと毎月コツコツ積立てて積立金額を増やしていきましょう。

それでは、また次回の資産推移の記事をお楽しみに。最後まで読んでくださり、ありがとうございます。