生命保険に加入する際に保障内容を選ばないといけませんが亡くなった時にいくらに設定するか悩むと思います。

私も何を基準にして保障金額を決めたらいいか悩みました。

考えながら学んだ結果は公的遺族年金の仕組みを理解して保障金額の設定を決めました。

遺族年金は詳しく説明すると、難しくなるため今回は一般的な収入の子育て世帯を対象にして説明していきます。

配偶者に不幸があり残された遺族に支給される遺族年金について学んでいきましょう。

生命保険を見直す前にまずは遺族年金を知るべき

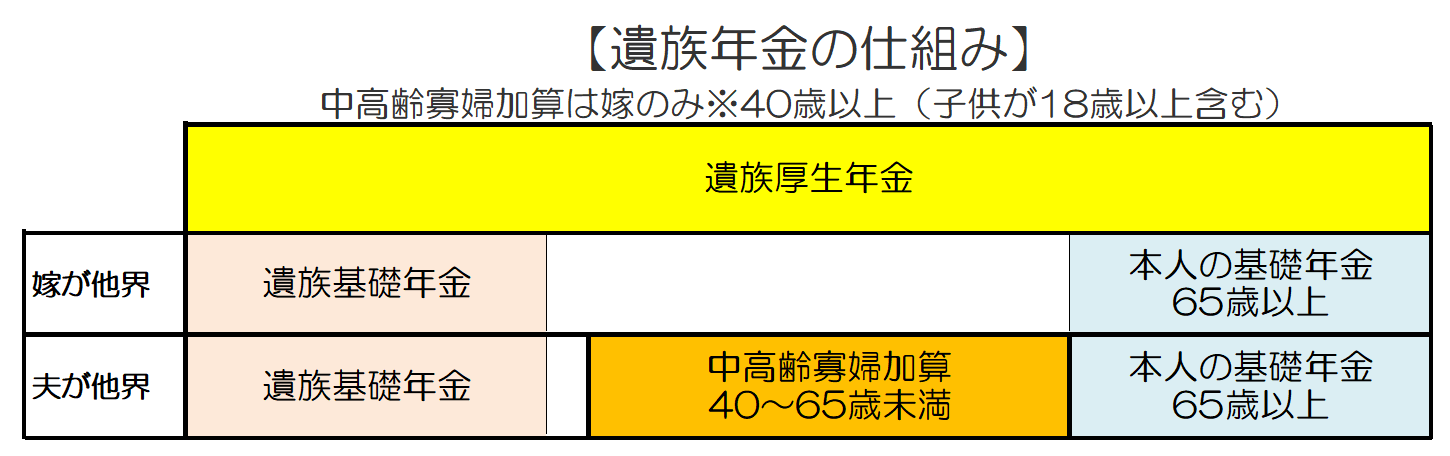

遺族年金には遺族基礎年金と遺族厚生年金の2つがあります。

遺族年金は非課税にです。

仕組みを画像にしてみましたが、これだけ見てもサッパリだと思いますので最後まで記事をお読みいただけたらと思います。

日本年金機構のHPのURLも下記に貼っておきますので、参考にされてください。かなり難しく記載されていますが(;^_^A

https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-03.html

遺族基礎年金

国民年金の制度での遺族年金になります。

遺族厚生年金の金額と比べるとこちらの方が大きく土台となります。

他界されてしまった方が、国民年金の被保険者(保険料を払っている人)で滞納をしていないのが前提です。

◆遺族基礎年金の対象となる家庭

・配偶者で子供がいる場合

・子供のみがいる場合

◆受給資格の対象

・子供が18歳を迎える3月31日まで

・20歳未満で障害年金の1級か2級の方が対象

◆支給される年金の金額

【780,100円】に子供の人数によって追加加算となります。

1人目と2人目までは、各224,500円が追加されます。

3人目以降は74,800円が追加されますが1人目、2人目と比べてかなり減ります。

※夫が亡くなった時だけ上記の基礎年金が対象になっていましたが、平成26年から嫁が亡くなった時も基礎年金の対象になりました。

遺族厚生年金

厚生年金の制度での遺族年金になります。会社員が対象であり、自営業の方は対象外となります。

条件を満たしていれば上記の遺族基礎年金に加えて遺族厚生年金も支給されます。遺族厚生年金は勤続年数や年収によって変動します。

他界されてしまった方が、厚生年金の被保険者(保険料を払っている人)で滞納をしていないのが前提です。

◆受給資格の条件

・残された遺族の年収が850万以下

・他界された方と生計を共にしていた

・厚生年金に加入していた時期に初診日のある怪我や病気が原因で5年以内に死亡した場合

◆遺族厚生年金の対象となるのが子供だけの場合は下記のどちらかを満たせば対象

・子供は18歳を迎える3月31日まで

・障害年金の1級か2級の方

◆中高齢寡婦加算

・40歳以上の子のない妻に、遺族厚生年金に年間585,000円が加算して支給

(40歳以上の妻で、子が18歳以上になった者も含む)

◆支給金額

収入により変わるため、詳しくは「ねんきん定期便」にて確認するのが確実です。

下記には一例として目安となる金額を記載しています。

標準報酬月額25万 → 年額406,139円

標準報酬月額30万 → 年額487,366円

遺族年金はいくらもらえるか

平成26年に法改正されるまでは、嫁がなくなって18歳未満の子供がいても残された夫には遺族基礎年金が支給されなかったそうです。

これはかなり大きく、遺族基礎年金が支給されないということだけで嫁の生命保険は夫よりも多めに設定しておく必要がありました。

遺族年金の計算

例として我が家の条件で計算してみます。

≪構成≫夫、嫁、子供2人(4歳と1歳)で夫が亡くなったケース

・遺族基礎年金

780,100円 + 224,500円×2 = 1,229,100円

・遺族厚生年金

※ねんきん定期便が見つからず概算で計算になります

私の標準報酬月額は25万として、年間406,139円

・遺族基礎年金 + 遺族厚生年金

1,229,100円 + 406,139円 = 年間1,635,239円

月額 136,269円

となりました。途中で制度が変わる可能性もありますし、約10万程度は遺族年金で貰えると思っていたらいいと思います。

必要な生命保険の補償内容を決める

嫁は正社員で働いているため、収入も多くはありませんが手取りで15万円ほどはあります。

遺族年金を加えると、約28万円になります。

生活をしていく上では、約30万毎月にかかっており現在の不足金額で見ると2万円になります。

※積立投資で約5万円している

私の出費も入っているため実際には生活費は満たせるのかなと思っています。

ただ、今後の教育費を考えますと高校から私立と考えると子供1人1100万程度で考えるとと2人で2200万円。

教育費に関しては積立NISAで貯めていっているので、生命保険の保障としては2,000万円あれば十分ではないかという計算です。

まとめ

結果として、我が家ではいまのところは私は楽天生命の定期保険(1,500万保障)に加入しています。

今年は健康条件を満たすように努力し、収入保障保険に安く加入できるようになりましたら切り替える予定でいます。

現在の保障内容だと500万円たりないので、保険の見直しも健康診断の結果をみて見直していきます。