ジュニアNISAを売却するタイミングは人それぞれ目的によって異なりますが、出口戦略として売却のタイミングを整理してみました。

結論としては、正直なところ必ずコレという答えはなく、各家庭の資産状況によるし子供の考え方だったり株価の状況にもよります。また、児童手当を高校まで延長などいう話題もありますが国の政策に頼らなくても問題ないように計画していきましょう。

なぜ、その結論に至ったかは順番に解説していきます。ちなみに私は2022年の時点では、主に教育資金が目的で大学の費用にする予定です。

・お金が必要な時に暴落したらどうするか

ジュニアNISAの出口戦略の答えは状況による

各家庭の資産状況による

資産運用をされている方は将来のライフプランを作成したことがある方が多いと思います。

計画通りに行けば理想ですが、計画よりも資産が増えたり減ったりする可能性はありますし、子供を授かりプランを見直すこともあります。

ただ大半の人は、売却するとしても高校入学や大学入学時かなと思いますので、まだ子供が小さい方は余り気にせず将来順応に対応できるようにだけ準備しておくことが大切です。

子供が数年後に大学入学という家庭は、現状の株価下落から数年後に株価が戻っているかはわからないので投資よりも現金での貯金を多めに教育資金として用意しておく必要がありますね。

①将来の学費としてジュニアNISAで運用する場合

まず、子供が大学進学を希望するかは未来の話しなので投資と同じでわかりませんし、大学の学費に関しては下記の3点も気になるところです。

・奨学金制度も昔と違って増えている

・遠方の大学になったら一人暮らしのお金も必要

大学進学を望んだ時に親として、大学に進学させるためにお金を準備しておかないといけません。大学費用は高校や中学校と違い必要なお金が大きくなりますので計画的に準備をしておきましょう!

平成30年度の大学費用の目安は下記になり、10年後は上がっているかもしれないので常に情報は更新していきましょうね。

| 国立 | 私立文系 | 私立理系 | |

| 4年間総額 | 499万円 | 717万円 | 821万円 |

| 1年平均 | 約124万円 | 約179万円 | 約273万円 |

私の計画ですが、下記で考えております。

- 10歳までは資産比率は投資に比重を置き投資8:現金2(大学入学まで時間がまだあるため)

- 11歳からは資産比率を現金多めに投資7:現金3の予定。大学費用の貯金も開始。

- 高校生になり大学進学を希望した際は18歳までに現金200万を大学入学費用や1年間の学費として目標に貯める

- 3に達していなければ不足分はジュニアNISAを売却する

※暴落していたら、現金で対応する - 2年目以降の学費などは余剰資金として確保しておいた現金で対応

②大学進学しなかった場合は成人したら運用をどうする

この場合は2パターンが考えられます。

- ジュニアNISAを売却する

- 運用を継続し一般NISAに移管する

成人すると基本的に子供が運用することになるため、金融教育ができていればそのまま成人のお祝いとして運用を継続してもらうと良いと思います。もし、お金にずぼらな子に育ってしまった際は売却してしまうのもありです。

大学進学時用に用意していたお金なので、使わないで済むのであれば資産運用に回してしまうのが良いでしょう。

私は金融教育をしっかり行い、子供のNISAに移管できるように目指していきます。

③余剰資金としてジュニアNISAで運用する場合

教育資金は現金や学資保険で貯めていき、ジュニアNISAは非課税枠で投資をしている方の場合です。

このパターンも前項と同じで2パターンになりますが、売却を選択する方が多いのではないでしょうか。

私でしたら、非課税期間が終わるので一旦売却して新しく投資信託や個別株投資に回すと思います。

売却したうちの何割かは子供に投資銘柄を選ばせるというのも面白いと思います。好きな銘柄や気になる銘柄の株を購入し、自分で運用していってもらい経済の動きを学んでいってもらう。

お金が必要な時に暴落したらどうするか

暴落は必ず起きるものです。いつ暴落が発生するかは誰もわからないので、暴落がおきても慌てないで済むように準備をしておくことが大切です。

投資本として昔から人気のある「ウォール街のランダム・ウォーカー」に下記のような記述があります。

株式を「長期間」保有し、一度買ったら多少の価格変動があっても我慢して持ち続けるという基本方針を貫ければ、リスクの全部ではないが、かなりの部分を減らすことができる。

引用:ウォール街のランダム・ウォーカー【第10版】

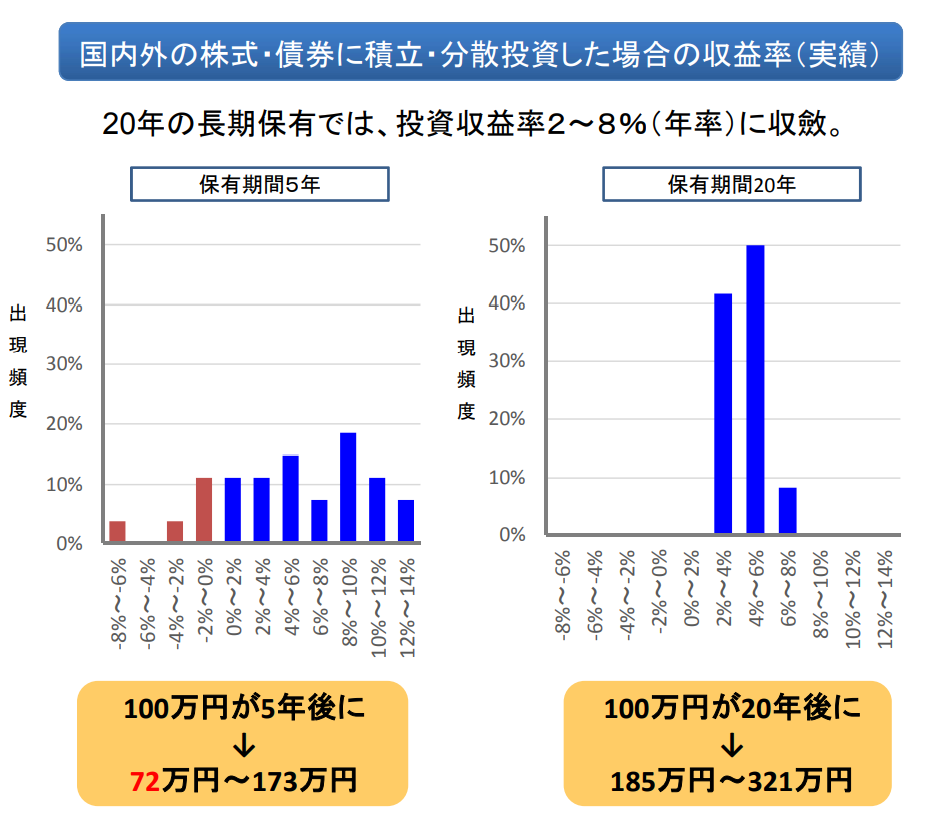

長期投資の良いところは、数年に1回暴落が起きても10年、20年という長い目でみると投資金額がマイナスになる可能性は限りなく低くなり、過去どのタイミングで20年間で計算しても0%というデータがあります。ただし、過去の出来事なので将来絶対にマイナスにならないかということはありません。

引用:金融庁 つみたてNISAの制度説明

まとめ

ジュニアNISAの売却時期をまとめてみました。

教育資金が足りない時は売却が必要ですし、現金での貯金が予想以上にできていたらそのまま運用していっても良いですし臨機応変に対応が理想です。

私自身、4年前から固定費を見直したり資産運用をするようになり予想以上に資産が増えているので、いまの調子で増えていけばジュニアNISAはそのまま一般NISAで子供に渡そうと思っています。

日々学んで、無理をしないように資産運用をしていきましょう。

最後まで読んでいただきありがとうございました。