職業が介護職ということもあり、まだ需要はそんなに多くはないですが認知症保険について調べてみたので紹介します。

今回、調べてみたのは大手保険会社の第一生命のジャスト認知症保険についてです。

個人的な結論としては、現時点では不要だと判断しました。

・ジャスト認知症保険のメリットとデメリット

・認知症保険は加入するべきか迷われている方

第一生命のジャスト認知症保険の概要

ジャスト認知症保険は認知症と診断され要介護状態になった時に一時金として200万が支払われる掛け捨ての保険です。

掛け捨ての保険なので、認知症の診断と要介護1以上に契約してから2年後にならないと保険金は支払われず途中で解約した際は支払った保険料は戻ってきません。

とてもシンプルな保険といえますが条件面は注意が必要です。

| 契約年齢 | 40~85歳 |

| 支払い期間 | 終身 |

| 支払い条件 | ・認知症と診断 かつ 要介護1以上に認定

・契約日より2年経過後(2年以内に上記を満たした場合は累計の支払額が戻ってくる) |

| 支払い金額 | 200万 |

◆保険料(更新型ではないので契約年齢の保険料で終身に)

| 55歳 | 60歳 | 65歳 | 70歳 | 75歳 | |

| 男性 | 2,606円 | 3,238円 | 4,036円 | 5,158円 | 6,644円 |

| 女性 | 3,136円 | 3,918円 | 5,020円 | 6,628円 | 8,816円 |

保険料をみていくと、女性の方が認知症になる割合が高いため男性と比べて割高になっています。

55歳でシミュレーションをしてみます。

55歳から80歳までで保険料が変わる歳でそれぞれ男性の場合の合計保険料を計算してみました。

55~80歳:2,606 × 12か月 × 25年 = 781,800円

60~80歳:3,238 × 12か月 × 20年 = 777,120円

65~80歳:4,036 × 12か月 × 15年 = 726,480円

71~80歳:5,158 × 12か月 × 10年 = 618,960円

76~80歳:6,644 × 12か月 × 5年 = 398,880円

80歳までに認知症の診断があり保険金を受け取れるのであれば、かなりお得ではありますが次に説明している確率で考えると微妙ではあります。

認知症になる確率はどのくらいか

厚生労働省の発表ですと、2025年には700万人を超えて65歳以上の高齢者の5人に1人が認知症になると言われています。

また女性は90歳以上の7割は認知症の診断があるとの情報もありました。

今後も認知症の方は増えていく予定ではありますが、効果のある薬ができれば変わる可能性もあります。

ただ、現在の情報だけで考えると認知症の方が増加していけば20年後は4人に1人になっているかもしれません。

25%の確率で55歳から契約して80歳までに777,120円支払い、200万円の保険金がおりるのは正直微妙かなとは思います。

メリット

総合的にみると、認知症にならないと保険金がでないのでギャンブル的な要素があり、認知症にならなければ加入していても意味はないので確率的にも悩ましいところです。

認知症予防のアプリが無料で使えたり認知症相談ダイヤルがあるのは魅力かもしれませんが、国として認知症に対しては予防を強化しているので数年後には保険に加入しなくても良い認知症予防アプリが登場するのではないかと考えます。

認知症相談にしても、現在は各地域で相談会(オレンジカフェなど)があったり、認知症の予防する体操をしたりする取り組みもありますので必要性は薄いです。

若い時から入るメリットは現在のところ必要性はないかと考えますが、若年性認知症(65歳未満の認知症の方)の割合が今後は増えてきた際は再度検討してもいいかもしれません。

加入も45歳からしか契約できないため、私も10年後ではないと契約できないのでその頃は内容も大きく変わっていることでしょう。

簡単告知で加入することができる

加入条件が簡単な点はメリットです。

申請時に入院中でないこと、認知症の疑いで診察や投薬を受けたことがあるか、過去に要介護、要支援の認定がでたことがあるか。

下記の病気で5年以内に医師の診察や投薬などを受けていないか。

・アルツハイマー病、レビー小体病、ピック病・前頭側頭葉変性症、パーキンソン病

・脳卒中、脳腫瘍、水頭症、うつ病、双極性障害、統合失調症、アルコール依存症

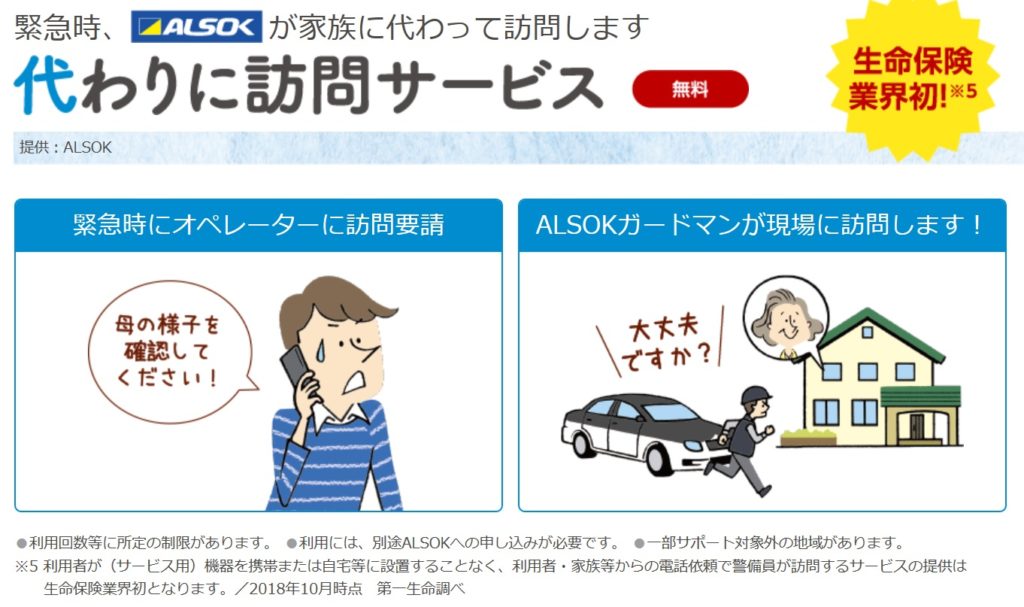

ALSOKの代わりに訪問サービス

生命保険業界で初のサービスということで、オペレーターに連絡したらALSOKの方が訪問してくれるということです。

遠方に住んでいる方にとっては、慌てて駆けつける必要がないのは非常に助かりますね!

ただし使い放題ということではなく条件も厳しい点はデメリットでもあります。

契約して2年以上経過しているのと、1年に1回のみ利用ができ通算5回までしか利用できないようです。

また、現地にて安否確認などはしてくれるとのことですが、どこまで対応してもらえるのか不確かではあります。

デメリット

認知症保険の全てにいえることですが、2018年に誕生してまだ2年しか経過していないので、今後新しい保険が登場したり内容が変更になったりと他の生命保険や医療保険と比べると変更が多そうです。

保険金を受け取れる条件が難しい

要介護1以上ということで、認知症の診断があっても要支援であれば保険金は受け取ることはできません。

他の保険では、要支援でも保険金がでる場合もありますので条件面が少し緩い保険も検討するべきであります。

加入してから1回しか保険金は発生しない

生命保険と同じで保険金が支払われる条件はわかりやすいのですが、いつ認知症になるかは誰にもわかりません。

認知症にならなければ、保険料は無駄に終わってしまいます。

それであれば、現金で手元に残しておき非常時のために備えてもいいですし投資に回して増やすのに回したほうがいいのかなと私は考えます。上手くいけば保険金の200万以上に増やせる可能性もあります。

まとめ

認知症保険の第一人者である、第一生命のジャスト認知症の中身をみていきました。

どう思われましたでしょうか?

入ったほうがいいのか、入らないほうがいいのか微妙な保険と感じた方が多いのではないかと思います。

いまは保険の種類も増え、どんどん新しい保険がでてきており、どれが自分にあっているかを一般人が知るのは難しいです。

現時点での私の考えでは、認知症保険は不要です。

リスクはありますが、長期投資に回したほうが確実性があります。

認知症になるかならないかは誰にもわからないので、現実味のあるつみたてNISAなどの資産運用を行うほうが将来のためになると私は思います。

少しでも参考になれば幸いです。最後まで読んでくださり、ありがとうございました。