今回は、生命保険に分類される収入保障保険の「じぶんと家族のお守り」を紹介します。

収入保障保険は内容が良い保険が多くありますが、その中でも1、2番目にお薦めしたいのが「じぶんと家族のお守り」です。

関係ないですがパンフレットのタヌキのキャラクターがとても愛おしく思います。

今回は下記のような方に是非読んでほしい内容になります。

引用;損保ひまわり生命

そもそも収入保障保険とは?

契約者が死亡した際に、年金として保険会社から支給されます。

特に子育て世帯にお薦めする保険になります。

特徴としては下記の通りです。

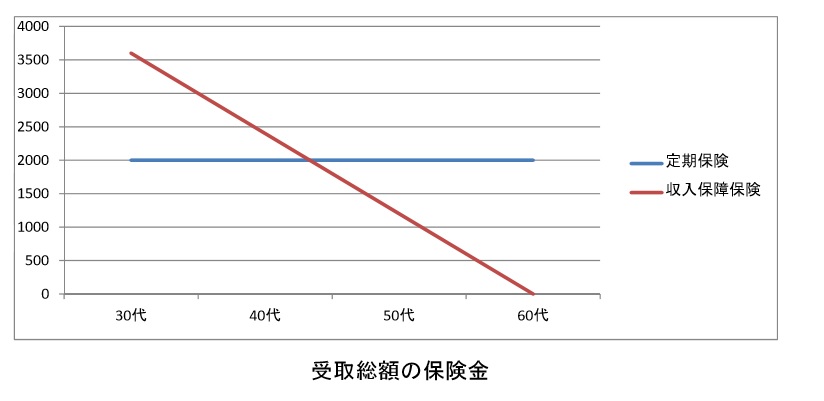

・亡くなるのが若いほど、総受給額が大きい

・亡くなるのが遅いほど、総受給額が少ない

定期死亡保険や終身保険はいつ亡くなっても一定の保険金ですが、収入保障保険は変動します。

グラフを見ると明らかですが変動する変わりに、若い内は高い受取総額の保険金で50代になってくると少ない受取総額の保険金になります。

変動することにより、契約月が最大の受給額でそれ以降は毎月受給額が下がるので保険料金を安くおさえています。

なぜ安いかと考えると死亡率の低い若い期間は保険会社も保険金を支払う確率が低いため保障を手厚くでき、50~60代になると死亡率が若干高くなるので支払う金額を低く調整されています。

必要な教育費は子供が小学校→中学校→高校→大学と進むごとにトータルの教育費は減るからです。また老後のための資産も増えていくからです。

定期保険や終身保険は一定の保険金ですが、子供が成人しても同じ保険金は必要ですか?と考えれば成人してしまえば必要ないですよね。

かといって、子供が成長するたびに定期保険の金額を変更も可能ですが手間ですし10年更新のたびに金額が上がるので、家計のやりくりが変動するのは避けたいところです。

1回の契約で自動で保険金を調整される収入保障保険は万が一の時の教育費の確保と、保険料が60歳または65歳まで変わらないので家計の計算も楽でいいと思います。

ただし、終身ではないため保険料が安い分、浮いたお金は貯金や資産運用に回しましょう。浪費しないようにだけ注意してくださいね。

【メリットと特徴】じぶんと家族のお守り

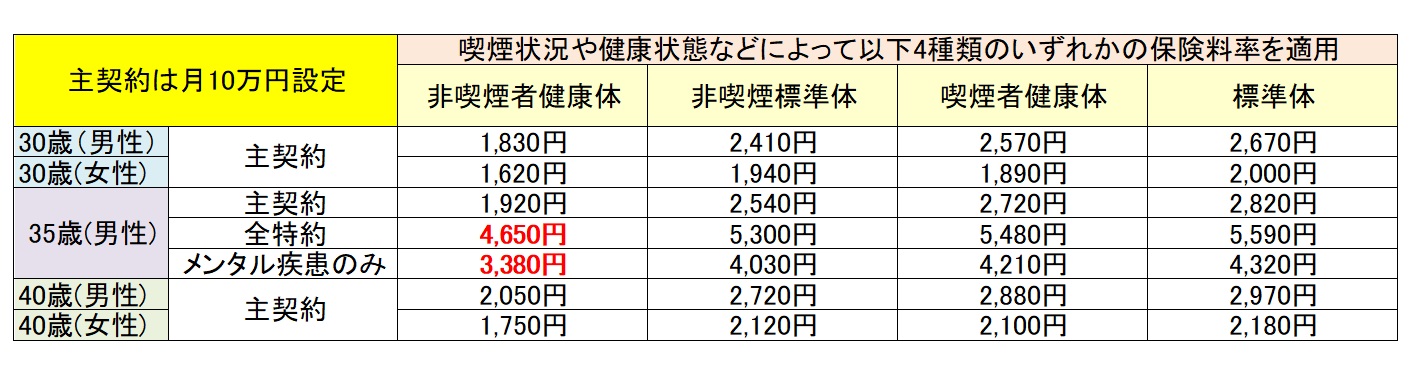

非喫煙者健康体なら保険料が安い

喫煙状況や健康状態で保険料が安くなります。

30歳、35歳、40歳で保険料をまとめてみました。35歳のみ特約をつけた保険料ものせてみました。

非喫煙者健康体であれば定期保険だと1,500~2,000万程度の保障内容と同じに近い保険料であり、収入保障保険だと30歳の時点で3,600万、40歳の時点で2,400万の保障です。

主契約は月10万円で60歳満期の設定での保険料になります。

特約を入れた保険料も入れましたが、明らかに高くなりますよね。悪い特約ではなく他社と比べても「じぶんと家族のお守り」の特約は良いのですが、私は不要と判断しています。

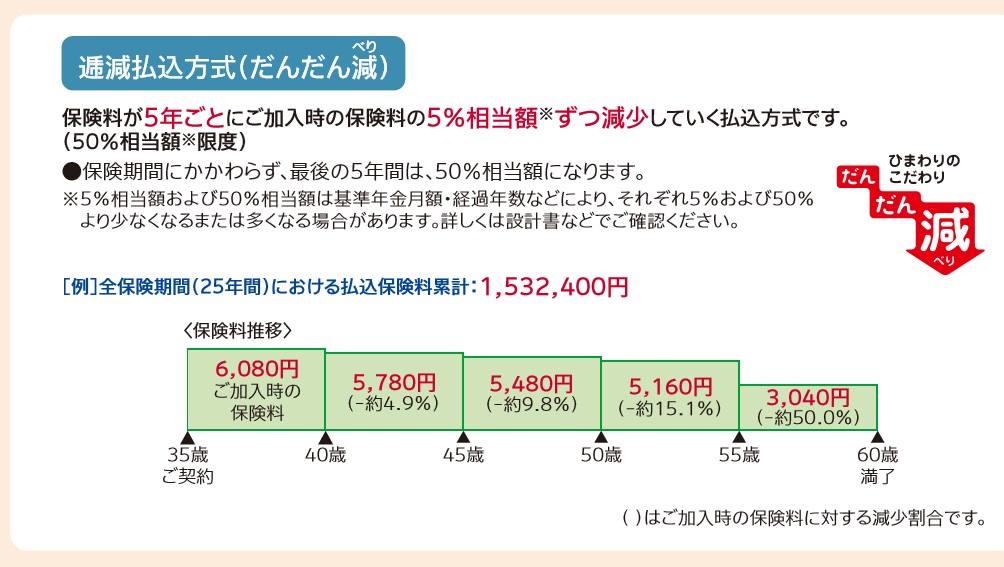

保険料が5年毎に5%程度減少していく支払い方法もあり

引用;損保ひまわり生命 パンフレットい

これは「自分と家族のお守り」の面白い支払い方法で非常に珍しいです。

5年ごとに5%相当額ずつ保険料が減少していくことで、最終的には一定金額を払うよりも約6%程度払込保険料の合計は安くなりそうです。

最終的に55歳~60歳の期間は最初契約時の半分の金額になっていますね。

60歳満期までの合計で見ると、こちらの方が得というのはわかりますが若い頃の保険料が高くなるので保険料の負担は大きくなります。

これは各家庭の状況によって、変わるかと思いますので家族で相談されてください。

私は若い内は固定費をおさえて、その分を資産運用に回していきたいので契約するとしたら一定額を払うことを選択します。

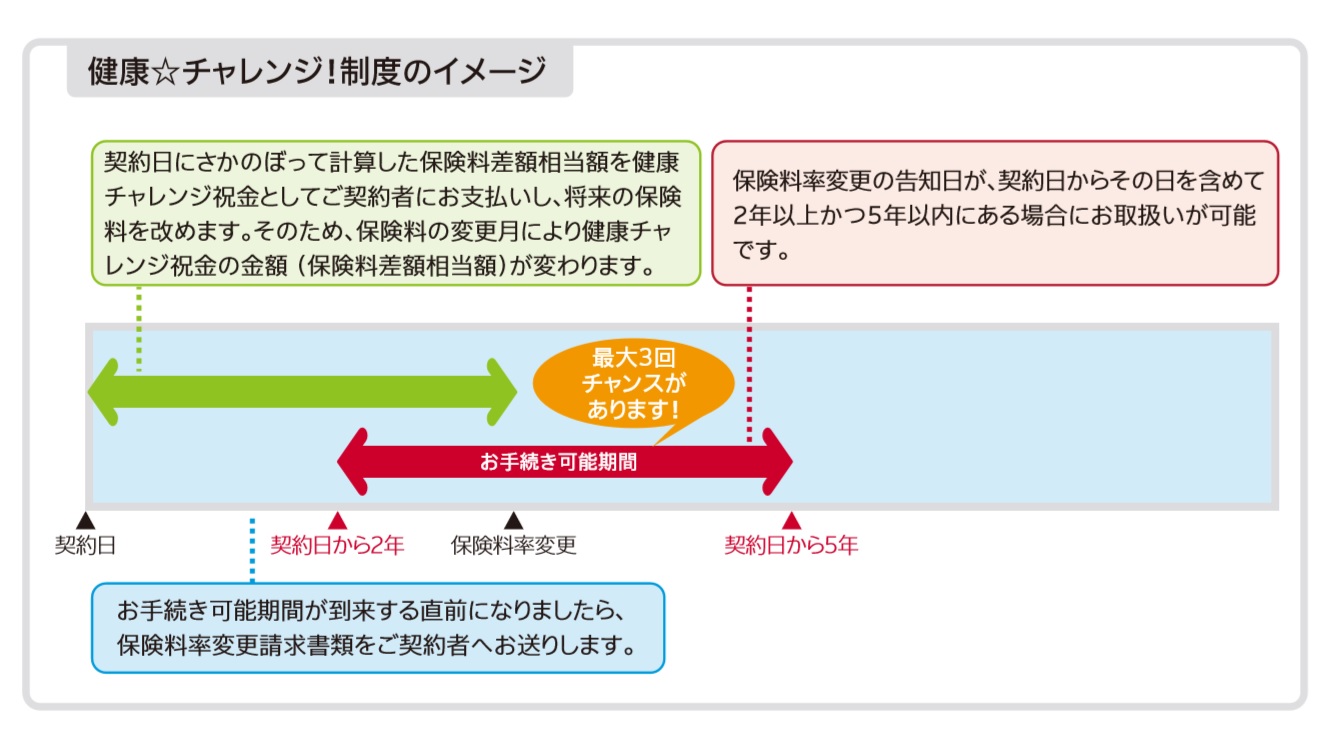

健康☆チャレンジ!制度

契約して2年以上かつ5年以内に健康チャレンジ制度を達成できれば、契約日にさかのぼって計算されるので、それまでに支払った月額のお金と変更後の保険料の差額が戻ってくる制度です。

これはとてもユニークで他の収入保障保険ではない制度です。(もし他にあったら調査不足です。ごめんなさい)

引用;損保ひまわり生命 パンフレット

契約時の保険料とチャレンジ達成した時期によって変わりますが1~5万円程度は戻ってきます。

喫煙中の方は禁煙にチャレンジするチャンスですね。

また、この保険の凄いところは健康チャレンジサポートするサービスも無料であることです。

利用される方は少ないと思いますが、サポート体制を用意しているのは企業努力が凄いと思います。

・禁煙クイットライン

喫煙したけどきっかけがつかめない方、何度も禁煙にチャンレンジしているけど失敗する方へのアドバイスをしてくださいます。

・リンククロスフィット(アプリ)

健康を目指すために食生活の見直しを行いコントールをサポートしてくれます。

日々の体重や血圧値などを記録しグラフで管理したり専門家からもアドバイスを受けれるそうです。

※個人的には血圧はスマートウォッチで自動で測れるものを付けて専用アプリで管理したほうが手間ではない気がしますね

【特約】生活サポート

七大疾病に該当した場合、メンタル疾患(60日以上の入院)の際に設定した期間(2年または5年)の間、生活サポート年金が支払われます。

メンタル疾患にも対応している特約は珍しく、保険料もそんなに高くはないので検討の余地はあります。

ただ、私の個人的意見としてはメンタル疾患で60日以上も入院を30~50代のときにするかと考えると滅多にないと考えるので不要です。若い頃に精神科に受診したことがあるとかメンタルに不安のある方は加入してもいいかなとは思いますね。

七大疾病で特に注意が必要なのが、がんに関しては初めてがん(悪性新生物)になったときが対象になるので既に過去にがんになった方は対象になりませんので注意が必要です。(軽いがんには対応していないのもマイナスです)

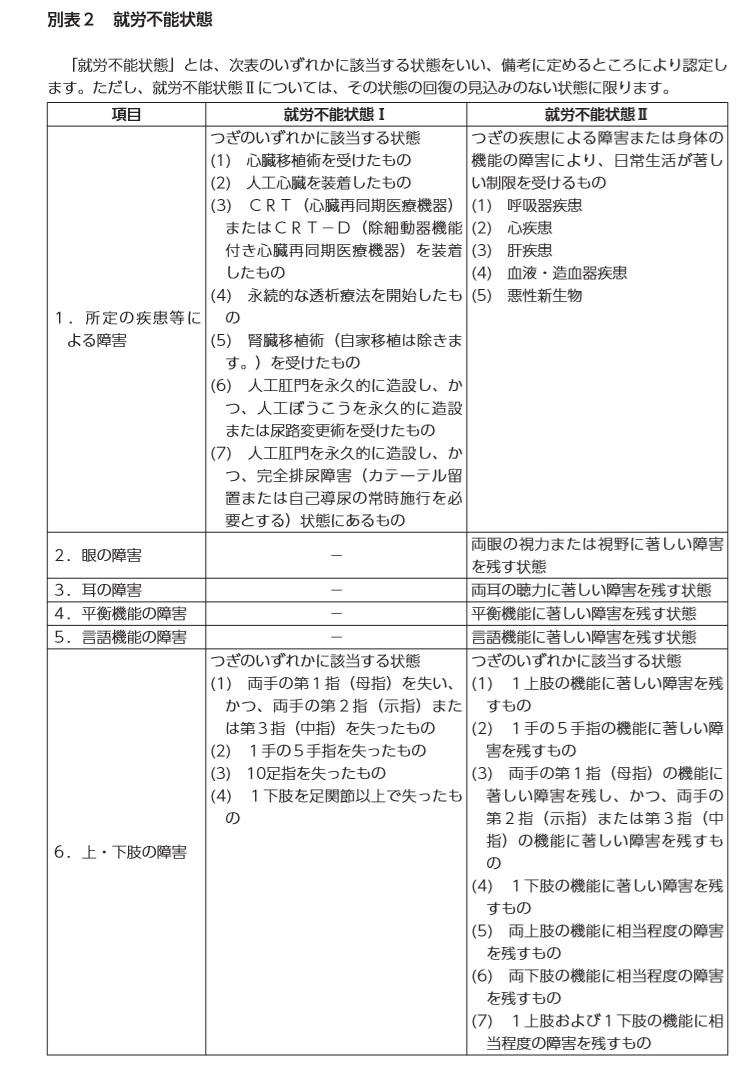

【特約】就労不能保障

障害者1~2級に該当した場合、定める就労不能な状態になった場合に設定した期間(60~65歳)の間、就業不能年金が支払われます。

障害者になる確率は数%あり、就労不能な条件は思った以上に厳しいものになっていますので下記に条件を貼っておりますのでご覧になられて検討されたらいいですが私はやはり特約は不要だと考えます。

保険金の受け取り方が豊富

毎月定額を受け取る方法と一括して受け取る方法、または両方の組み合わせも可能です。

ただし一括受取は支給される保険金が少なくなるのでお薦めはしません。一括で受け取ると生活のためではなく、株式などリスク資産に使ってしまう可能性もあるためです。

目的は残された家族の生活のために保険に加入するのですからね。

【デメリット】じぶんと家族お守り

大きなデメリットは特にありませんが、気になる点をまとめました。

メンタル疾患の特約だけをつけることはできない

保険を選ぶ際に、メンタル疾患は付けたいけども七大疾病は不要という考えの方もいると思いますが、じぶんと家族のお守りはメンタル疾患のみをつけることはできませんので注意が必要です。

メンタル疾患だけを保障したいならば別の保険を検討するべきです。

生活サポート年金の支払い期間

七大疾病に該当した時、メンタル疾患になった場合は契約期間(60または65歳)までではなく2年または5年間の間だけ生活サポート年金が支払われますので注意が必要です。

遺族年金の受給額も計算して毎月の年金額を設定

毎月の受取金額の設定は、遺族年金も計算して残された家族が生活をしていくために毎月いくら必要かを考えて設定するのがいいです。

保険はあくまでも最悪な事態を回避するために入るものですので、保険金がでたら裕福な暮らしができるという考え方で入るものではありません。

毎月受け取れる金額を高くすれば当然保険料も高くなりますので、日常の生活で使えるお金は減ります。

遺族年金に関しては下記の記事にて開設していますので、参考にされてください。

生命保険に加入する際に保障内容を選ばないといけませんが亡くなった時にいくらに設定するか悩むと思います。 私も何を基準にして保障金額を決めたらいいか悩みました。 考えながら学んだ結果は公的遺族年金の仕組みを理解して保障金額の設定を[…]

まとめ

チャレンジ制度が独自の取り組みでとても魅力を感じます。

保険料としては、下記で紹介しているFWD富士生命の収入保障保険が最安値で優秀ですが非喫煙者健康優良体の条件を満たさない場合は、じぶんと家族のお守りを選択するといいと私は思います。

【2023年3月更新】 生命保険は保険会社ごとに様々な保険がありますが、この記事を書いた2020年1月から2023年3月と約3年経過しましたが今でも1番の収入保障保険だと私は考えています。 各種保険系の雑誌でも目にするためご存じ[…]

私は今年こそFWD富士生命の収入保障保険に加入するつもりですが、BMIが低すぎ(痩せすぎ)て条件に満たさないので楽天市場のSPUが上がるというのもあり楽天生命の定期保険に加入しています。

2020年でBMIの条件を達成できなければ、自分を追い込める意味もかねて「じぶんと家族のお守り」に加入する予定です!

健康になればお金が戻ってくるって良いことしかないですよね。