【2023年3月更新】

生命保険は保険会社ごとに様々な保険がありますが、この記事を書いた2020年1月から2023年3月と約3年経過しましたが今でも1番の収入保障保険だと私は考えています。

各種保険系の雑誌でも目にするためご存じの方も多いでしょうけども、1番は子育て世帯の方にお薦めします。

子供の人数が増えり契約した後で保障を増やしたいなら定期保険に加入したり、保障金額を変更し再契約するといいですよ。

嫁が2019年12月に加入しており、私も同じ時期で入りたかったのですがBMIの値が健康体に当てはまらいため2022年8月に加入しました!

結論から言うと下記の条件を満たせば子育て世帯で生命保険に入るなら男女ともに1番安い保険です。

非喫煙で健康状態に問題ない(BMIが18~27の値。計算式は体重(kg)÷身長(m)÷身長(m))

収入保障保険はどんな保険なのか?特徴は?

生命保険でよく聞くのは『終身保険』、『定期保険』といったところで収入保障保険は比較的新しい人気な保険です。

私たちの親世代は定期付終身保険に加入している方が多く、いまでは利率が高いため「お宝保険」と言われるものもありますが現在はそのような良い保険はありません。

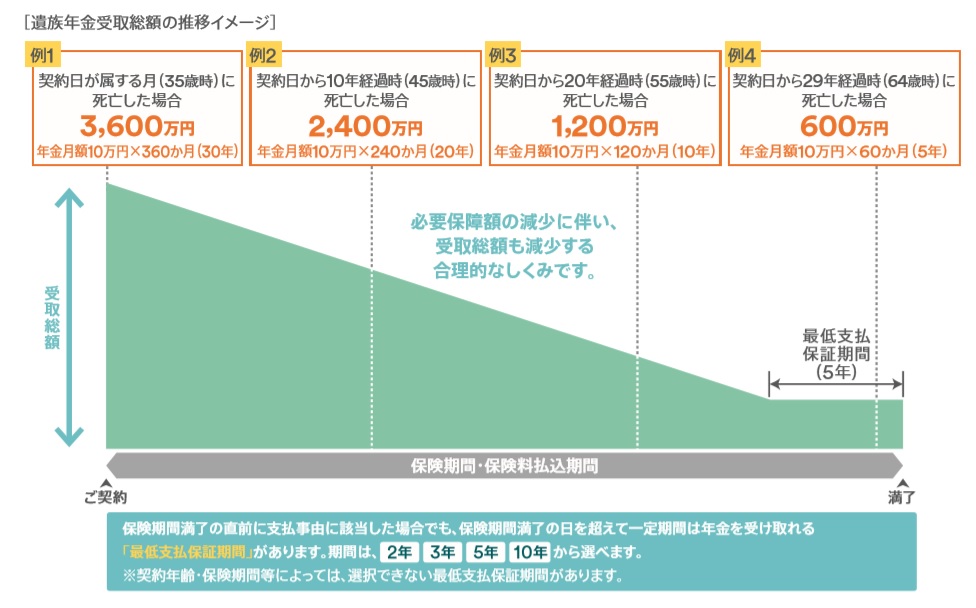

定期保険や終身保険は受け取れる保険金が常に一定ですが、収入保障保険は最初は受け取れる総額の保険金が高く少しずつ減っていくという保険です。

お子さんが小さい時は小・中・高・大学と大人になるまで先が長いので将来の教育費が多く必要で、子供が成長するごとに将来教育費にかかるお金は少しずつ下がってきますので良く考えられた保険だと思います。

契約者に不幸事があり他界してしまった際に年金のように毎月保険金がおります。(保険会社によっては一括で受け取れたりと受取方を選択できる保険もあります)

子供達が成人している年齢で満了時期を設定しておくといいでしょう。

FWD収入保障保険に夫婦で加入中

FWD富士生命は余り有名ではありませんが、収入保障保険はよくいろんな雑誌で生命保険のランキングに入っています。

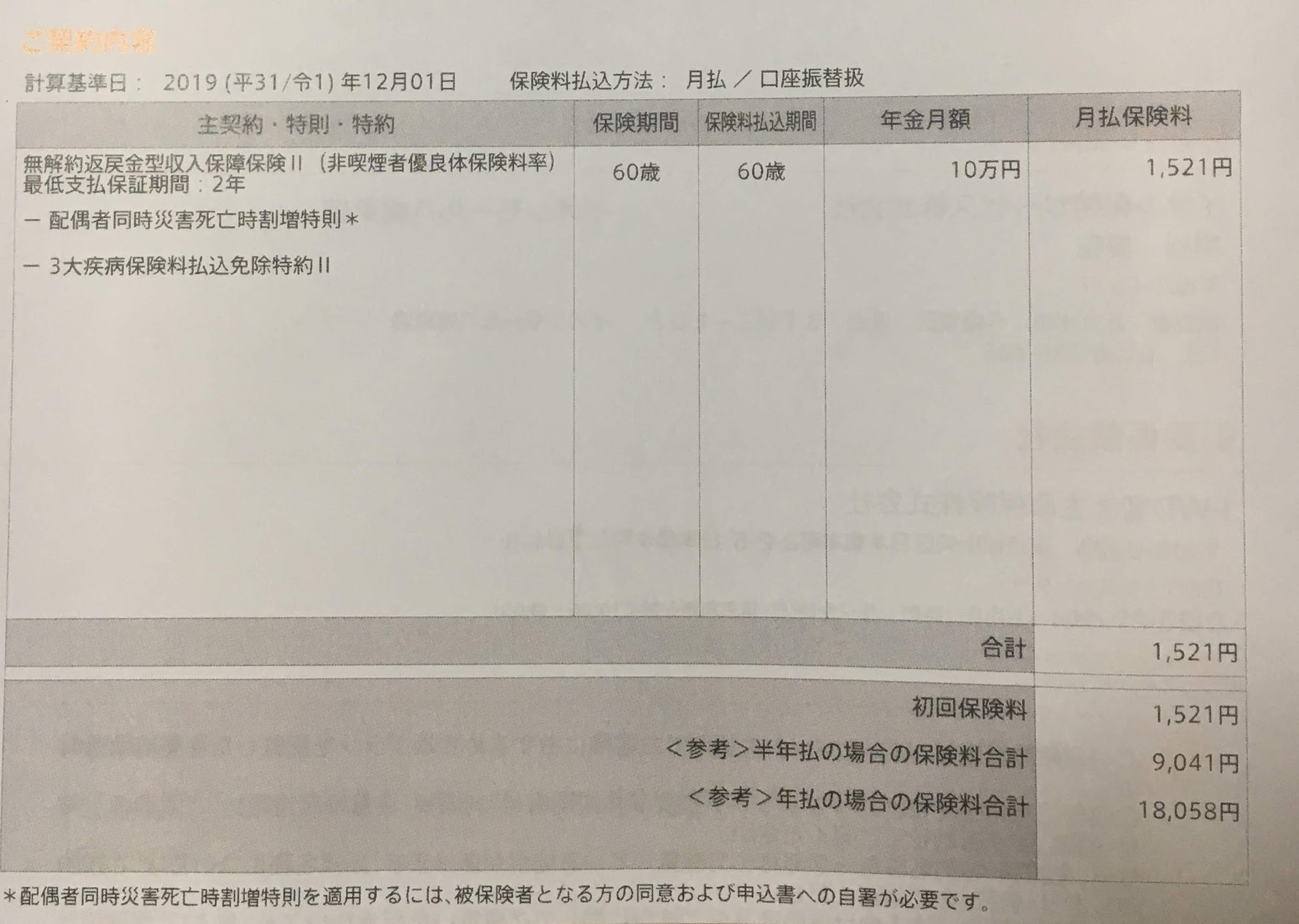

嫁が加入した契約内容です。年払いにしたので、月払いで計算すると約1,504円となり月払いより年間で194円安くなります。

いま、加入している生命保険の月額と比べていかがでしょう?

35歳で他界した際は保険期間が60歳までなので総額で3,000万円(毎月年金10万×300ヶ月(25年))になります。

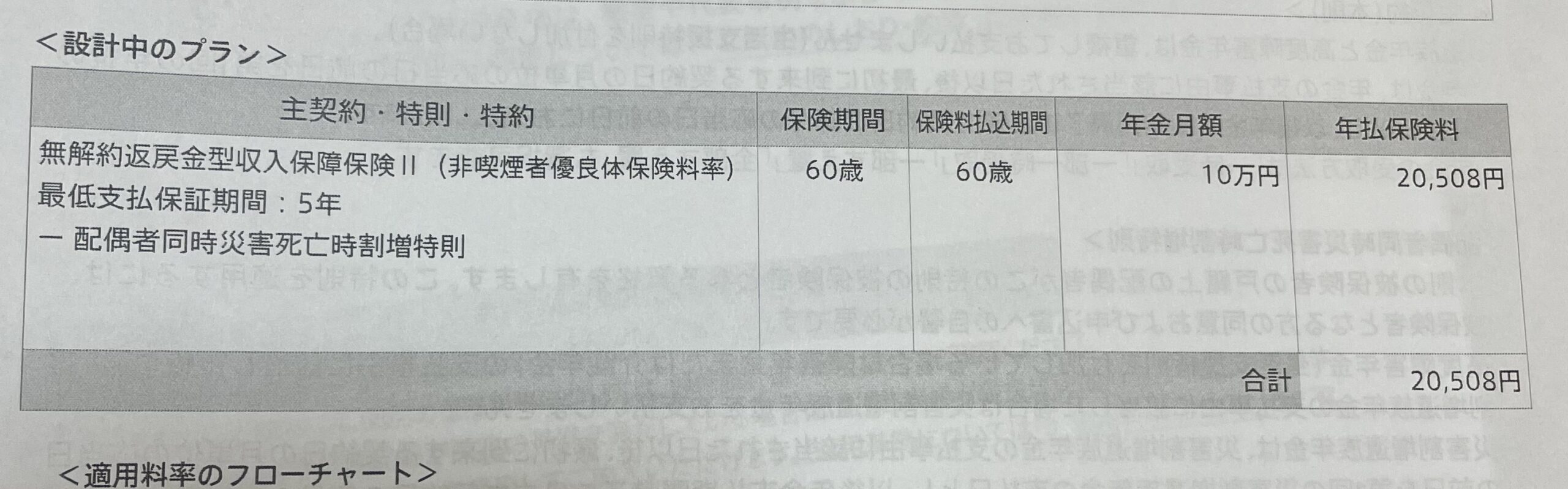

次に私の契約内容です。男性の方が高く設定されていますが、定期保険に加入するよりも安いので満足しています。

遺族年金についても把握しておきましょう

夫婦で片方がもし万が一に他界した場合も考えて保証金額を検討するといいです。

- 夫が他界:嫁には遺族厚生年金+遺族基礎年金

- 嫁が他界:夫には遺族基礎年金のみ

遺族基礎年金は、

※第一子と第二子まで各224,500円なので2人いるなら449,000円

月額で計算しなおすと、102,425円になります。

収入保障保険の年金月額の10万円を加えると、毎月約20万が入ることになります。私の収入を加えれば日常生活には問題はないと計算しています。

遺族年金の詳しい説明は下記の記事を参考にされてください。

生命保険に加入する際に保障内容を選ばないといけませんが亡くなった時にいくらに設定するか悩むと思います。 私も何を基準にして保障金額を決めたらいいか悩みました。 考えながら学んだ結果は公的遺族年金の仕組みを理解して保障金額の設定を[…]

毎月の必要な金額設定の計算をするべき

これは、どの収入保障保険に加入する際も同様です。

イオンの保険の窓口で、見積もりをお願いしたら担当の方から年金月額の金額を毎月15万円で見積もりをされました。

何を基準にして月15万円支給される内容にしたのかはわかりませんが、各家庭で毎月必要な金額は変わってきますので必ず簡単でもいいので生活をしていく上で必要な金額をざっくりと計算してみてください。

我が家は最初から毎月10万で十分生活ができると計算していたので見積もりを再度していただきました。

毎月の保険料が5,000円くらいになっており、掛け捨て保険なのに終身保険などと大差ない支払額。

FWD富士生命の収入保障保険のデメリット

健康体の条件、申請時の調査項目が細かい

実際に嫁がイオンの保険の窓口で申請を行いましたが、内容が良い保険なためか項目が細かく入力するため1時間以上かかっていました。

私は「保険ひろば」の窓口で行いましたがやはり1時間以上かかりましたので、どこで契約しても時間には余裕を持っておいたほうが良いです。

また、事前に電話やメールなどで予約してから窓口に行くといいです。WEBでは申込ができず窓口のみでしか富士生命の収入保障保険には加入できません。

申込の手続きですが特に入院履歴がある方は病気名、病気の内容、入院期間、手術名などの記入が必要になるので事前にまとめておきましょう。

生活支援特則の特約が優秀なので加入するか迷わされる

生活支援特則が特約であり、内容も優秀ですので普段は特約はお薦めしないのですがこちらは検討する価値があります。

以下の条件に当てはまった時にも毎月年金(保険金)が支払われます。

① 所定の高度障害:障害者手帳1~4級に該当

② 要介護1以上

他の保険の特約と比べると、条件は緩いです。(他の保険だと要介護3以上や障害3級以上など)

私も悩んだのですが、要介護認定は60歳までは確率低く、障害になる確率は数%程度です。

子供が成人するまでの保障と考えると不要と判断しました。

いま3歳の次女が大学卒業するまでの22歳までとすると私が56歳なので必要ないと判断し、65歳近くが卒業なら付けたと思います。

2022年4月に3人目が産まれたので、22歳になる時には私は59歳でありまだ不要かなと考えています。

※FIRE( F inancial I ndependence, R etire E arly)とは,経済的に自立することで,早期に仕事を辞めて,自由な生活を送ること。

保険会社としての知名度と倒産の確率

保険会社で有名といえば、東京海上や日本生命などは知名度が高いですが富士生命って知っているかと周囲に聞くと大半は知りません。

しかし、保険金を支払えるかどうかの余力を示すソルベンシー・マージンというものがあり比率は900%を超えており一般的に200%以上あれば安心と言われていますので倒産の心配はしなくていいでしょう。

3大疾病保険料払込免除特約Ⅱ

以下の条件に当てはまった場合、以後の保険料が免除される。

- がん(悪性新生物)・・・診断

- 心疾患、脳血管疾患・・・手術または15日以上の入院

条件としてはかなり厳しいので特約は付けなくていいと思います。

がんの診断が悪性の場合のみであり、軽度な上皮内がんで免除であれば入る価値はあるかと思いますので今後に改定に期待します。

15日以上の入院で対象になるのもどうかと思うのでお薦めはしない特約ですね。

ただ、我が家は嫁が入っておいた方がいいって言うので、そんなに金額が上がるわけではないので入りました。

FWD富士生命の収入保障保険のメリット

保険金額が業界最安値

これが最大のメリットです。

2023年3月の時点では他の収入保障保険と比べても条件を満たせば、男女ともに最安値です。

加入できる方が羨ましいほどに安いのに良い保険だと思っています。

夫婦が事故で他界してしまった際に倍の保障が無料で付く

≪配偶者同時災害死亡時割増特則≫

不慮の事故で夫婦2人とも死亡した場合に、主契約の年金と同額の災害割増遺族年金が受け取れる特約です。

年金月額が2倍になるのに無料の特則なため申請しなくても最初から付いています。

もし無料でなければ加入しませんが、無料なのでね(笑)

まとめ

収入保障保険は各社取り扱いをしておりますが、その中でも今回のFWD富士生命の収入保障保険がお薦めです。

次点としては、健康状態の条件に満たさないのであれば「リンククロス 自分と家族のお守り」も良い内容です。

健康チャレンジ制度があり契約当初は条件に満たさなくても、2年以上かつ5年以内に満たせば割高に支払った分の保険料が戻ってくる制度です。

本人または配偶者を頑張らせる良い切欠にもなるのではないでしょうか?

BMIを満たすために、ダイエットしたり子供のために禁煙するなど良い方向にいくかもしれません。

生命保険は各社がそれぞれ定期保険、終身保険、収入保障保険とだしているため世間にはたくさんの種類の生命保険が存在します。

その中から、1つを選ぶのはかなり保険の勉強をしないと難しいため、今回の記事が参考になればと思います。

ご自身でいくつかこれは良いかなという保険を選びファイナンシャルプランナーに相談するといいです。

何も準備をしないで保険の相談にいくのは危険なので、最低でも保険料を〇〇〇円まででと決めておきましょう。

保険を見直して浮いたお金は貯金に回してくださいね。

収入保障保険で迷った時は、今回紹介いたしました「FWD富士生命の収入保障保険」、条件に満たさなければ「損保ひまわり生命の自分と家族のお守り」を選んでおけばいいでしょう。

生命保険の見直しをされると同時に火災保険も一緒に相談してみても良いと思いますので、下記記事も良ければご覧ください。

※2022年10月より火災保険は値上げされていますので、この記事の参考価格より1割程度は高くなっていると思われます ぽよりん 火災保険の見直しって大変じゃないの?保険は難しくてよくわからないよー ひろ 要[…]