つみたてNISAを始めた際に、非課税期間が終わる20年後がきたらどうしたらいいのか悩まれたことはありませんか?

私はつみたてNISAを2018年に始め、早いもので2年が過ぎました。

最初は特に出口戦略は考えていませんでしたが、100万円を越えたあたりから考えるようになりました。

必要に応じて取り崩して使えばいいです。

積立てた金額(最大800万)よりも減っておらずプラスになっておけば良いと考えていますので非課税期間を有効に使い、どうしても必要な時は現金に戻してもいいですし、暴落がきたら慌てないことが大切です。

新型コロナやリーマンショックなどが起きると急激な暴落で含み損になることはありますが、大切なのは今だけをみると不安ですけども未来をみると投資信託を安く買うことができると楽観的に考えられます。

私は子供の教育資金として主につみたてNISAを利用しているので、最低でも子供が大学入学になる後14年はそのままにしておくつもりです。

今回の記事は下記の方を対象にしています。

・「年40万×20年=800万」が将来いくらになるのか

・積立投資の出口戦略を知りたい方

つみたてNISAを始めて20年後の非課税期間が終わったらどうするか?

大切なポイントとしては、非課税期間が終わったら課税口座(特定口座が良い)に移された額が基準価格になります。

つみたてNISAを開始して20年後に暴落がないことを願いますが、もし起きたときも踏まえて出口戦略を考えておくのは大切です。

まず非課税期間の確認ですが、20年後に期間中に投資した総額の全ての非課税が終わるわけではありません。

1年目に積立てた資産が20年後に非課税期間が終わり課税口座に、10年目に購入した分は29年後に終わりになります。

毎年1年ずつ非課税期間が終わっていくということです。

20代の若い方は非課税期間が終わり課税口座に移った後も持ち続け、必要な時まで資産運用するのも良いですし40代の方なら老後資金として必要な分を少しずつ取り崩していけば良いと考えますね。

20年後にまとめて取り崩すのではなく少しずつ取り崩す理由は相場が変動するのと資産運用を継続することが大切だからです。

相場は変動するので、今が良いときなのか悪いときなのかを見極めて取り崩すのは至難の業です。

平均年間3%以上の利回りは見込めると思いますので、まとめて取り崩して銀行口座に入れておくのはもったいないですしね。

豊かな老後生活を送るために必要なお金を取り崩しながら、将来にわたって資産運用を行うことでより豊かな老後を過ごせると考えています。

証券会社によっては、金額指定ではなく利率を設定して定期的に取り崩す仕組みもできておりどんどん便利になってきています。

非課税期間が終わる20年後に暴落がもしきたとき

私の場合は、その時に資産に余裕があるのであれば取り崩しせずに暴落前の基準値に戻るまでは様子を見ます。

人間みんな損はしたくないので、取り崩さなくても生活に支障なければそのままで良いと思っています。

他の選択肢としては、先ほどお伝えしたように定期的に少しずつ取り崩していくのも全然ありですね。

2019年12月に楽天証券会社で取り崩す際に定額に加えて定率を設定できるようになりました。毎月設定した定率で取り崩しができますので便利な世の中になりました!

今後は他の大手証券会社も定率で取り崩せるようになるのではないかと期待しています。

非課税期間が終わり、課税口座に移ったら利益に対して税金の20%が発生する

例えば、2020年に40万円を積立てし20年後の2040年に30万に減った状態で課税口座に移されたら、30万が基準価格となり増えれば利益の約20%の税金がかかってしまいます。

つまり、暴落で30万に下がった状態で課税口座に移った後に40万円に増えても利益10万とみなされ20%の税金がはっせいするので約2万円もの税金がかかります。

2020年に40万円を積立てし20年後の2040年に倍の80万に上がった状態で課税口座に移されたら、80万が基準価格となりその後も増えれば利益に対して約20%の税金がかかります。

20年後に投資資金額最大800万がどうなっているか

日本の人口は年々減っていますが、世界の人口は今後も増え続けることが予想されていますので世界に分散投資をしておけば元本割れのリスクは低いと考えています。

よく平均年利4~5%で運用などの記事をみますが、未来はわかりませんので低く見積もっておくようにしており、20年間で投資資金の1.5倍程度で私は計算して将来の資産形成を行っています。

過去に起きたリーマンショックなどの暴落は今後も何回かあるでしょうが、暴落しても含み損になっても株式市場は何年もかけて同じ基準値にまで戻してきているという歴史がありますので慌てないようにしましょう。

1年単位で見ると精神的に疲れる時もありますが、20年間という長い目で見ることが大切です。

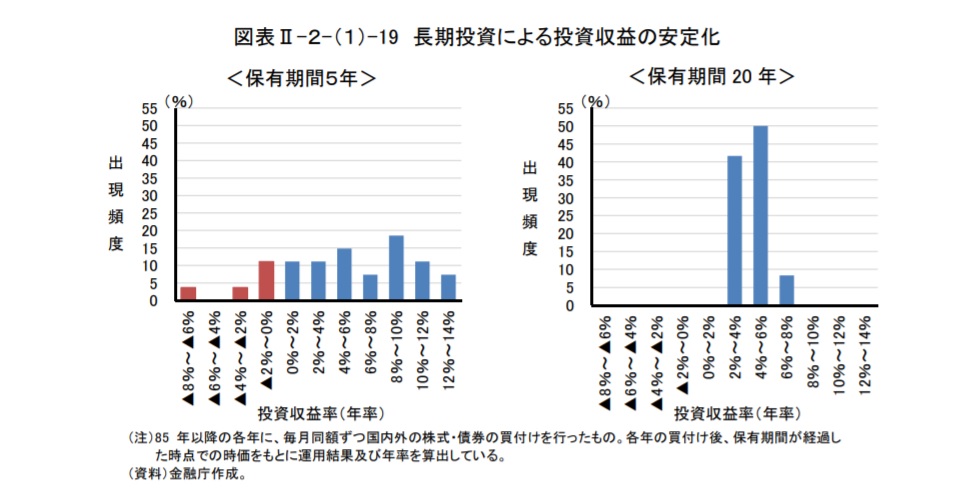

金融庁がまとめたレポートでも長期投資の内容がありましたので掲載いたします。

5年間でみると投資金額に対してマイナスになるリスクもありますが、20年間の長期になるとリスクは限りなく0に近くなるというデータです。

【画像引用:金融庁「平成27 事務年度金融レポート」】

まとめ

20年後の課税されるタイミングで、どう出口戦略を考えるかは大切なことです。

投資を始めたのはいいけど、出口を考えていないと想定とは違ったことになる可能性があります。まとめて取り崩して後悔したり、必要な時に取り崩さないでそのままにしておいても生活が苦しくなるだけですしね。

つみたてNISAは毎月コツコツと投資していき、未来の自分への投資と考えて活用するといいです。

どのような選択肢があるかを把握し時期がきたときに選択できるようにしておきましょう。

非課税期間の20年間を有効に活用するために、暴落が途中できたからといって焦って売らずに長期運用が望ましいと考えます。