※2023年10月5日に記事更新しました

私はSBI証券にて2018年3月から、嫁も2020年から楽天証券でつみたてNISAで投資信託の運用を始めました。

2022年5月時点で夫婦のつみたてNISAだけで、500万を超える資産運用を行っています。

(資産運用の定期報告の記事がありますので、最新の運用結果を良ければご覧ください)

つみたてNISAは最初だけ面倒ではありますが、一回設定してしまえば自動で毎月積立ができるので楽ですよ。2023年からは新NISAが始まりますが、資産運用を始めようとされる方は待たずに始めてしまっていいと考えます。

つみたてNISAは金融庁が2018年1月から始まった制度で、株式で儲けた利益の約20%は税金として納めるのですが、つみたてNISAを利用することで非課税となり約20%の税金が免除されます。

この記事を書いた2019年6月では100万口座を越えたあたりでしたが、2021年6月では400万口座、2023年6月で830万口座まで増えています。毎年200万口座以上つみたてNISAの口座数は増えている計算になります。ジュニアNISAも2023年で終わるため増えてきていますね。

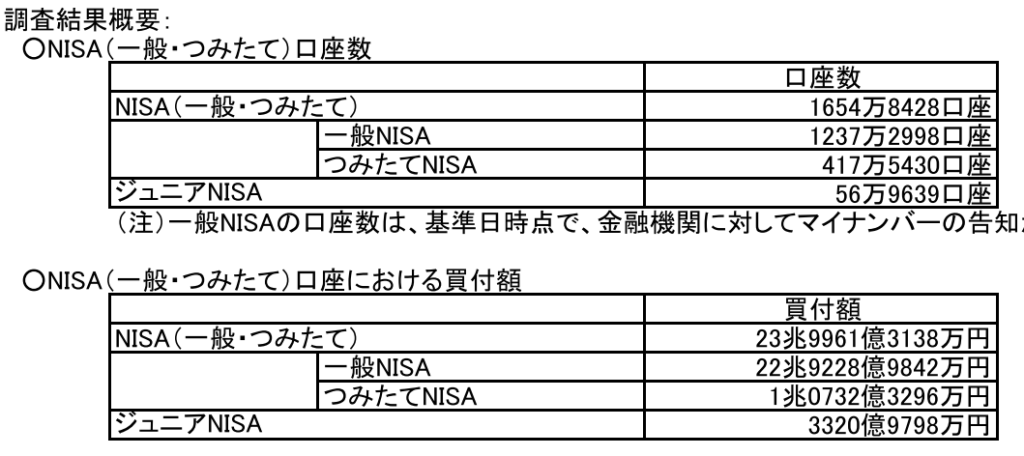

引用:金融庁の2021年6月「NISA・ジュニアNISA口座の利用状況調査」

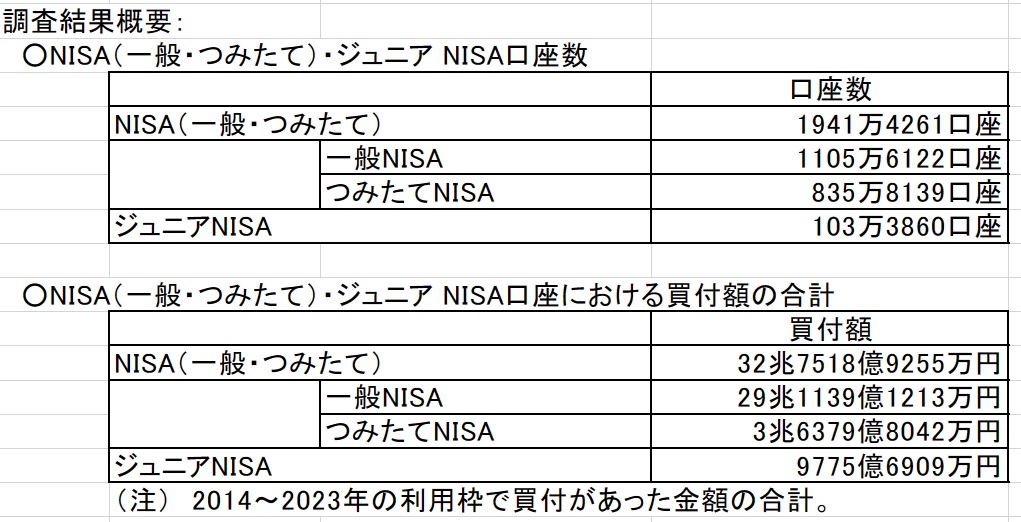

引用:金融庁の2023年6月「NISA・ジュニアNISA口座の利用状況調査」

・つみたてNISAを始めるメリットとデメリット

・投資信託と株式投資の違い

つみたてNISA(積立NISA)とは?

NISAには3種類(一般NISA、つみたてNISA、ジュニアNISA)ありますが、投資初心者に最もお薦めするのが「つみたてNISA」です。

【つみたてNISAとは】

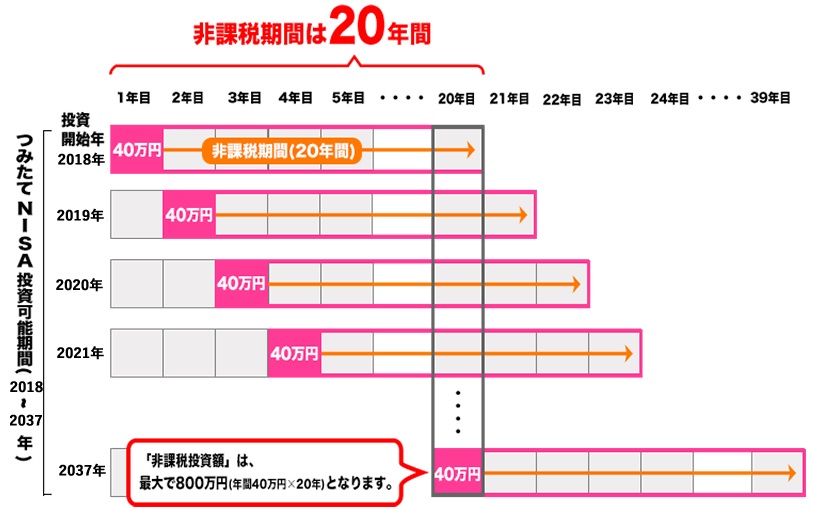

- 毎月決まった金額(最低100円から)の投資信託を購入し資産運用を行う(年間40万が上限、20年で800万)

- 非課税で20年間運用することが可能

- 購入できる投資信託は金融庁が厳選しており、手数料が高い投資信託が少ない

引用:金融庁 つみたてNISAの概要

本来は投資して儲かった利益の約20%は税金として国に納めるのですが、非課税となり利益が発生しても税金を納めなくていい制度で非常に大きなメリットです。

年間40万円まで積立することができ、毎月積立で40万を積立てすると月33,333円になり、20年間積立をすると総額は最大で800万になります。

購入できる投資信託も金融庁の条件を満たしたものだけなので、手数料が高いよくない商品は除外されています。選ぶのが初心者の方でも選びやすくなっているのもポイントです。

つみたてNISAの積立投資はドルコスト平均法とも言われ、一括で購入するよりも毎月コツコツと積立てることで株価の変動があっても大きな損をしない購入方法になります。逆にいえば大きく儲けにくいです。

詳しく知りたい方は下記に金融庁の説明ページのリンクを貼っておきますのでご覧になられるといいですよ。

金融庁参考URL:https://www.fsa.go.jp/policy/nisa2/about/tsumitate/index.html

20年間投資すると投資金額がいくらになるか検証

例えば、毎月33,000円を20年間積立てで年利5%でシミュレーションをすると下記のようになります。

投資額792万円に対して、20年間での運用益は約550万円にもなります。

もし、投資をせずに銀行の定期預金などに入れておくだけでしたら550万増やすことができなかったことになります。

ただこう聞くと、投資しているから投資金額を下回ることもあるんじゃないの?って思うことでしょう。

そこに関しては次で解説していきます。

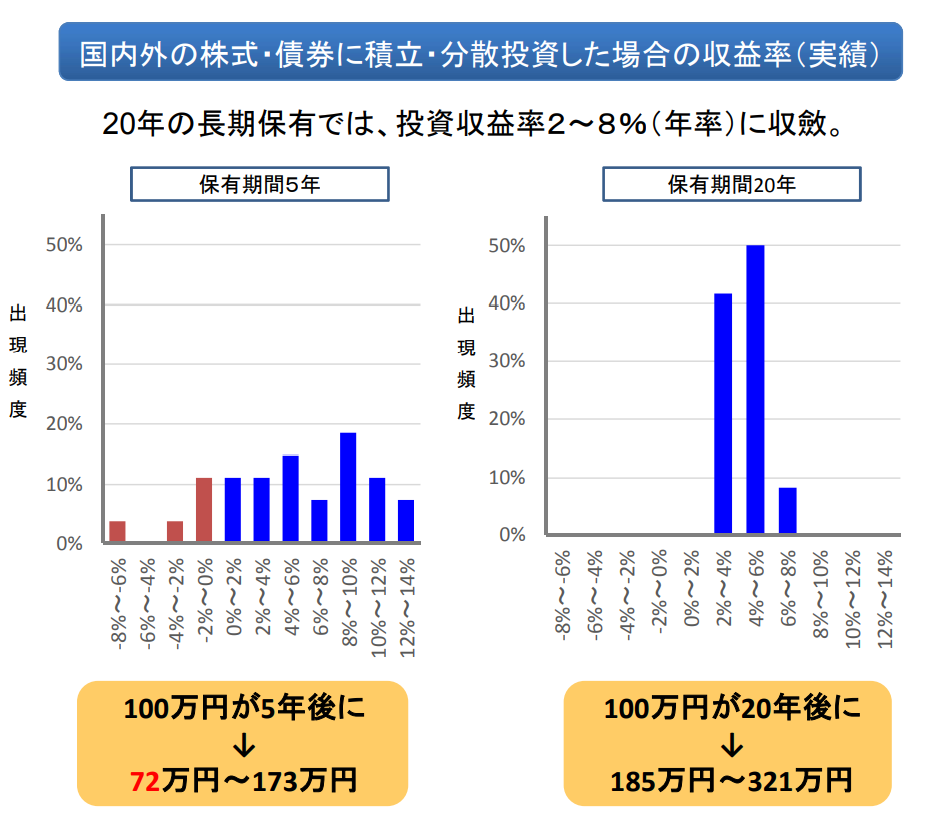

長期運用(20年以上)するとマイナスになる確率は現在のところ無い

長期運用(20年以上)をすると積立てた金額を下回る可能性が限りなく0%に近いというデータがあります。

短期運用(数年程度)ですと、コロナウイルスやリーマンショックで株価が下落し損をすることもあるかもしれません。

銀行に預けてもいまは利子が無いに等しいので、老後の蓄えや子供の教育費を考えると投資して運用していく必要があり、第一歩として私はつみたてNISAをお薦めします。

※絶対に儲かるというものではなく未来は誰にもわからないので、参考までにされてください。

引用:金融庁 つみたてNISAの制度説明

つみたてNISAのメリット

【メリット】

- 利益が非課税なので売却時は全額が手元に入る(普通に投資信託を購入し売却すると利益の約20%は税金となる)

- 非課税期間が20年と長期で複利運用できる

- 金融庁の要件を満たした投資信託なのでぼったくりな投資信託がない

- 年間の投資可能金額が40万以内のため無理をしないで済む(毎月最大約33,000円、ボーナス時の設定も可能で活用すれば年初めに一括投資も可能)

- いつでも売却可能である(売却までに数日はかかるのと、つみたてNISAは終了となり特定口座扱いになる)

- 学資保険の替わりとしても使える

つみたてNISAのデメリット

【デメリット】

- 損益通算できない。(不動産投資や他の株式投資などしていなければ気にしなくていい)

- 投資した元本より必ず増えるわけではないので、投資した金額を下回る可能性がある。運用が長期なほど下回るリスクは減る

- 運用成績がプラスの場合はいいがマイナスの場合は慣れるまで精神的に不安な気持ちになる

- NISAとの併用はできない

- 余った非課税分の繰り越しはできない(40万までが年間の投資可能額)

投資なので、どうしても少なからずリスクはあります。しかし、FXや仮想通貨などと比べると遥かにリスクを抑えつつ、増やすことができる制度だと私は思います。(ちなみに私は仮想通貨で痛い目にあいました…。)

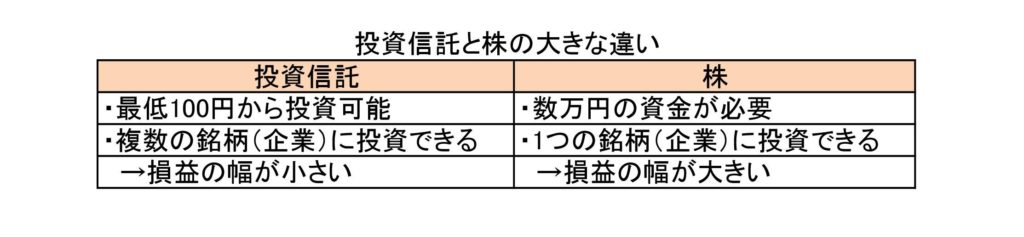

投資信託と株式投資の違い

投資をするなら、よく聞くのは株だと思います。

ニュースでも日経平均株価の動きを伝えていますが、私は投資をするまでは全く気にならなくて逆に株価の動きは放送しなくてもいい、無駄な放送時間ではないのかと思っていました。

つみたてNISAの投資信託は1度購入したら売らないで長期で積立てていくので気にしなくてもいいのですが、最初の頃は気になり株価の放送になるとつい見てしまうようになりました(;^ω^)

投資信託と株式の違いは簡単な表にまとめました。大きくまとめるとこれだけです。

株式投資は100株単位での購入になるので、購入するのにまとまった資金が必要になります。

例えばイオンの株を買おうとすると約18万程度の資金が必要です。

株式投資は1つの企業の株を購入するため決算などで業績で株価が左右されますので、上がる時もあれば下がる時もあります。

その為、株式投資はハイリスク&ハイリターンです。

しかし、投資信託ですと最低100円から1つの企業ではなく複数の銘柄(企業)に同時に投資できます。

投資信託は分散投資なので例え1つの企業が倒産しても、他の企業にも分散投資しているため大きな損をする可能性が減ります。

例)100社に平等に投資する投資信託を100万円分購入したとすると、1社に対して1万円の株を購入したということです。

※株式ですと株価が高く資金がなくて購入できない企業にも投資信託ですと少額から簡単に投資することができます。

投資信託は短期間の運用ですと元本割れの可能性もありますが、長期間の運用で見ると元本割れのリスクが低く資産運用にて増える可能性が高い運用方法です。

近年の投資信託に関して

私もまだ投資経験が短いですが、勉強していた際に感じたのが過去の投資信託はぼったくりの商品が多かったということです。

運用手数料が年間1~2%と高かったり、買付手数料(購入時に数%の手数料)がかかったりとしていたそうです。

ここ数年で投資信託は急激に良い商品が増えています。

買付手数料がいらなかったり(ノーロードと言われてます)、運用手数料(信託報酬)も0.1%の商品が多くでてきています。

つみたてNISAの資産運用の実績

2019年6月7日、2021年5月20日、2022年5月5日の私のつみたてNISAの運用成績とを貼って終わりにします。

つみたてNISAを始めた直後はマイナスになると精神状態がよくなかったですが、始めて4年も経つと気にしなくなりました。

一時的にマイナスになっても、長期投資なのですから最終的にプラスであればいいのです。

◆SBI証券のつみたてNISA::2019年6月7日(特定口座も含む)

◆SBI証券のつみたてNISA::2021年5月20日(特定口座は含まない)

◆SBI証券のつみたてNISA::2022年5月5日(特定口座も含む)

◆SBI証券のつみたてNISA:2023年9月30日時点

つみたてNISAを始める前に考えること

下記につみたてNISAに興味を持たれた方への参考記事のリンクを貼っておきます。

始める前にアセットアロケーションとポートフォリオを決めるのが大切です。詳しくはリンク先に掲載しているので参考にされてください。最初は大まかで構いません。

2020年の3月は楽天証券の口座開設数が過去最大というニュースがありました。

コロナウイルスの影響で株価が暴落したタイミングで口座を開設されている方が多かったようですね。

うちの嫁もその1人です。。。

短期で考えずに長期的な目線でつみたてNISAでの資産運用を楽しまれてください。

最後まで読んでくださりありがとうございました。