※2022年7月6日更新

ジュニアNISAは2023年で終了が決定していますが、2022年からでも開設することを私はお薦めします。

終了することにより逆にデメリットが無くなったのでジュニアNISAの魅力を読者の方に知っていただければと幸いです。

我が家は2020年に子供2人の口座を開設しており、3人目が2022年4月に産まれまして3人目のジュニアNISA口座も現在開設手続き中です。

・ジュニアNISAのメリットとデメリット

・ジュニアNISAの開設の流れ

ジュニアNISAとは?

ジュニアNISAは2016年から始まっており子ども向けの非課税口座制度(つみたてNISAに似たもの)のことです。

納めなくて良いということなのね

投資対象となる商品や投資期間は上場株式、ETF、投資信託で、1度投資をすると基本的に18歳になるまで払い出しができない仕組みが大きなデメリットでしたが2023年で制度廃止となりこのデメリットは無くなり人気がでました。

2022年から始めると年間80万上限なので2年間で最大160万円まで投資ができます!

2024年以降は任意のタイミングで非課税での全額払い出しができるようになり、継続管理勘定へのロールオーバーを行うことで、非課税で保有し続けることも可能な制度です。

ジュニアNISAの主な概要

【利用できる人】

日本に住んでいる0歳から17歳の方(口座を開設する年の1月1日現在の年齢)が対象です。

【非課税対象】

株や投資信託の配当金や売却時の利益にかかる税金が非課税です。

【非課税投資枠】

毎年最大80万円までとなり、一括で80万入れることも可能ですが積み立てで何回かに分けて投資をすることも可能です。

2024年からはロールオーバーが可能です。自分で手続きが必要ですけど、非課税期間を18歳まで継続することができます。

ジュニアNISAのメリット

ジュニアNISAのメリットを紹介していきます。

①非課税で18歳まで運用ができる

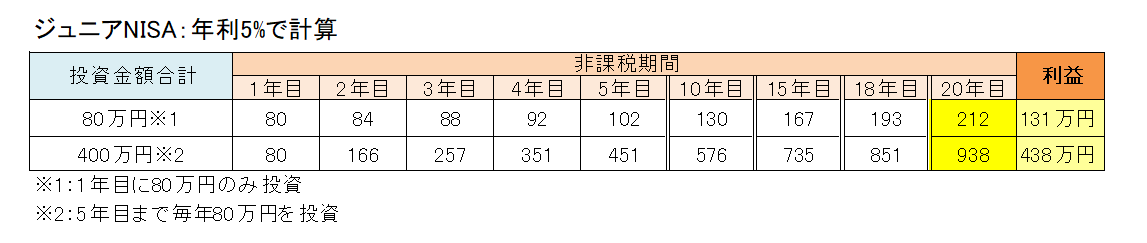

5年間の積立投資期間で年80万円まで積立することができます。

5年間 × 年80万 = 最大400万円

普通であれば課税され利益に対して約20%の税金が発生しますが、非課税制度なので20%税金を取られることがありません。

例として1年目に80万円を投資と、毎年80万を投資し5年間で400万の場合で年利5%の20年間を計算してみると目安として下記のようになります。

2023年でジュニアNISAの制度が終了となりますが、終了する前に開設しておけば非課税で購入した商品を持ち続けることができます。

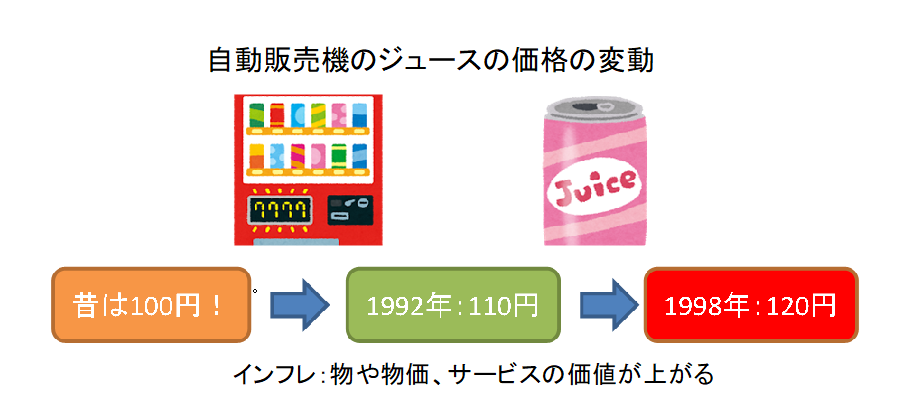

②子供の教育資金として使える。インフレ対策にも

使い道としては教育資金や資産運用の教育としてジュニアNISAを使いたいという方が大半と思います。

一般的には子供の教育資金には学資保険をまずは考えるかと思いますが、いまは学資保険は利率が低く最大で積立額の106%前後ではないでしょうか。数年前なら110%前後ありましたが利率は減り続けています。

インフレのことも考慮すると教育資金として安心はできません。

例えば私が小学生の頃は自動販売機でジュースが100円で買えていましたが20年ほど経過したいまでは120円です。

【大学の費用】

今後も過去のデータから増加が見てとれるので、年間私立で100万を想定して計算したほうがいいかと思っています。

4年間であれば400万円+@(一人暮らしの場合は家賃、食費など)を考えると800万円は確保しておきたいところです。自宅から通学できるならば良いのですがこればかりは、わからないので1番お金がかかるパターンで計算しておくべきです。

ジュニアNISAは80万円を投資しておけば18歳の時には2倍以上の約193万円になる計算になります。MAXの400万円を投資すれば800万円ほど貯まるのではないかと思います。

大学費用が年々増える以上に運用で増える額が多いです。ただし、年利5%で順調に運用できていても必要な際に暴落するリスクもあるので18歳まで待たずに取り崩しするのも選択肢としてありです。

リーマンショック級の暴落が、ちょうど大学入学の時期に起きると投資資産は半分になる可能性があり家計が火の車になってしまいます。

そのため、私の場合は子供が10歳までは投資でジュニアNISA以外にも積立投資で長期投資を行い、10歳以降は暴落に備えて現金で貯めていくという手法で1番お金がかかる大学の費用を準備しようと考えています。

③子供への投資教育に使える

将来はわかりませんが、現代の日本の教育では投資に関しての教育はありません。

2019年の段階で年金だけでは老後生活が大変であり「老後2000万」問題が大きく報道されました。

子供達が大人になる頃は、老後は今よりも蓄えが必要になるのは目にみえているので投資の必要性が大きく高まっているはずです。

生活に困ることがないように、投資について一緒に学ぶことができる環境を小さい頃から作っていくのは大切であると考えます。

株は怖いっていうイメージしかありませんでしたが、本を読んだり動画を見たりしていく内にきちんとした商品を選択すれば長期で見れば安心していいという考え方に変わりました。

どういう形で子供に教育していくかまでは、まだ4歳と1歳なので考えていませんが今後検討して嫁と相談してみようと思います。

ジュニアNISAのデメリット

メリットをお伝えしてきましたが、当然デメリットも存在していますのでみていきましょう。

①【令和2年税制改正大綱】にて2024年までは取り崩した際は課税になる

先日、改正されて18歳になるまでは投資した分を取り崩すと課税でしたが制度が終了するということで、2024年以降は取り崩ししても非課税ということになりました。

資金拘束される期間が大幅に短くなりましたので、デメリットとしては小さくなりました。以前はとても大きいデメリットでこれが原因でジュニアNISAを行うことを躊躇される方が多かったはずです。

ただ、それでも資金拘束をされるというのはデメリットであります。

制度としては、つみたてNISAの方が資金拘束はなく自由に取り崩しができるので良いですがジュニアNISAも2024年からは同じになりますので生活防衛資金があり余裕がある方は行う価値はあります。ただ、まとめて取り崩しになるそうで一部だけを崩すことはできないようですので注意が必要です。

もし夫婦でつみたてNISAを片方がしていない、教育として活用しないのであればつみたてNISAを夫婦で行った方が自由度が高いので良いですね。

②元本保証ではない点

教育資金として積立るのであれば、積立てた金額を最低でも教育費に当てる考えで行っているので、積立金額がマイナスになる可能性があるのはデメリットになります。

0歳から始めれば約18年間の期間があり十分に長期投資できますので、マイナスになるという可能性は低いですが可能性として0ではありませんので注意が必要です。

ただ今の世の中、収入を大きく増やすのは難しく終身雇用も難しいという時代ですし銀行に預けても利子が雀の涙程度ということを考えると多少のリスクは取りつつも、投資だけに頼るのではなく現金での保有も大切です。

③金融機関の変更ができない

ジュニアNISAは途中で金融機関の変更ができないのもデメリットです。

金融機関によって、取り扱っている商品が違いますので間違っても銀行で開設しないことです。商品が少なくよくないものもあります。

金融機関としては、やはり大手のSBI証券か楽天証券が望ましいです。

特にジュニアNISAは、投資信託だけでなく株式やETFに投資することもできますので上記の2つの証券会社を選んでおけば問題ないです。

④手続きがとても面倒くさい

つみたてNISAは本人が運用管理ですが、ジュニアNISAは当然ながら子供が運用管理はできないため親が運用管理者となります。

子供の銀行口座の準備が必要ですし、提出書類が大人が開設するよりも多くなります。どうしても国の制度ですし手続きが多いのは仕方がないことですね。

ジュニアNISAの開設方法

開設方法は下記の手順になります。約1ヵ月ほど開設まで目安でかかるようです。

【手元に準備する必要があるもの】

- 子供本人のマイナンバー通知届出書

- 家族全員の住民票写し

- 登録親権者の本人確認書類

- 子供用のメールアドレス(Gmailを派生するのが1番楽かと思います。実際に試してみて記事を更新します)

引用:金融庁

SBI証券と楽天証券のリンクを貼っておきますので、こちらから申請をするといいです。

SBI証券でのジュニアNISAの開設方法はこちらの記事でも紹介していますので参考にされてください。

ぽよりん 子供の口座開設ってどうやるの?わからないよー ひろ 大丈夫!画像を使ってわかりやすく説明していくよ♪ 手続きに時間がかかるのが難点かな。 ジュニアNISAをSBI証券で行うための未成年口座[…]

◆楽天証券

まとめ

資産運用(子供への教育費)としてはジュニアNISAは以前までは資金拘束の点で是非したほうが良いとは言えない制度でした。

資金拘束が2023年までということであれば利用するのは全然ありです。

ただ、まずはつみたてNISAからスタートが1番いいです。その後にジュニアNISAを開設したらいいと思います。

注意するとしたら、期間によって商品を選ぶことです。

例えば、0歳時からジュニアNISAを開設する場合は18歳まで18年間あり長期投資のため株式に重視を置いて投資できます。

13歳からジュニアNISAを開設すると5年間しかないため株式に100%投資するのはリスクが高くあるため、読者の方はいまの資産と相談しながら投資金額を検討していってください。

この変のさじ加減は非常に難しいところです。暴落がきた時は貯金から教育費を回す選択をする可能性もあるため子供が小学校の頃ぐらいから生活防衛資金の割合を増やしていくのも必要と考えます。

暴落時に慌てて売却してもマイナスしかなく、暴落で下がった分は長くて数年で回復する可能性が高いのでそれまでを生活防衛資金で耐えるべきです。

最後に暴落が途中できたら、安く買えることを嬉しく思えるメンタルが大切です。いまはマイナスでもいいから最終的にプラスになればいいのです。